Web3融资崩盘?风险投资追踪器揭秘!

加密货币风险投资:从高峰到低谷,Web3融资现状大揭秘

加密货币领域的风险投资,就像坐过山车一样刺激。经历过2022年的巅峰,又体验了2024年的低谷,这背后到底发生了什么?让我们一起拨开迷雾,看看Web3融资的真实情况。

30万+条数据,带你看清Web3融资现状

还记得我2019年写的《区块链融资现状》吗?那时候我用数据图表分析了一些行业见解。现在,这项工作更上一层楼了!

Shlok花了几个月时间,把我们的VC追踪器升级成了funding.decentralised.co。这是一个开放的融资信息库,用加密原生方式分类,帮你发现有潜力的新项目和背后的投资人。你可以筛选感兴趣的公司和投资方,建立自己的观察名单。

我们的目标是打造业内最权威、最实用的公开与私募市场资本流动追踪工具。欢迎大家多提意见,分享给朋友,一起用起来!

这篇文章,我们就来聊聊加密货币风险投资的现状,以及未来几个月的发展趋势。所有数据都来自我们的Funding Tracker。

有人说,资本的流入流出就像自然规律,有周期性。但加密货币的风险投资,更像一条单向的瀑布,仿佛一场持续的“重力实验”。我们可能正在见证一场狂热的尾声,这场狂热从2017年智能合约和ICO开始,在疫情期间低利率的环境下加速发展,现在正在回归理性。

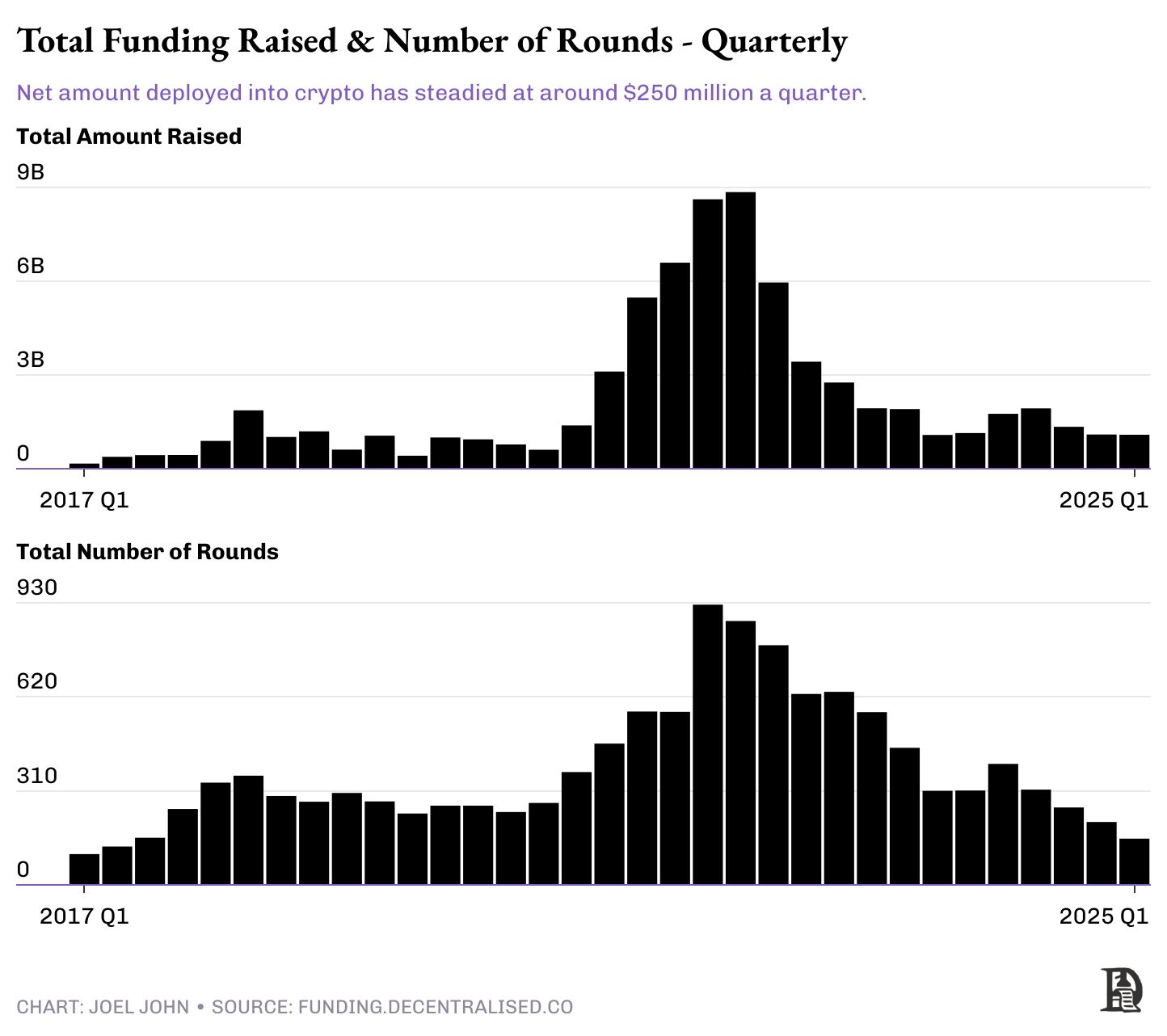

2022年,加密货币风险投资总额达到了230亿美元的峰值。到了2024年,这个数字降到了60亿美元。为什么会下降这么多?主要有三个原因:

- 2022年的过度投资: 那时候,很多风险资本以极高的估值投入到周期性项目,比如DeFi和NFT。但这些领域并没有带来预期的回报,OpenSea的130亿美元估值就是个例子。

- 2023-2024年融资困难: 很多基金在2023-2024年都很难融到钱。即使有些项目成功上线交易平台,也没能获得像2017年或2022年那样的估值溢价。缺乏“估值上涨”让新一轮融资变得更难,尤其是在很多投资者的表现还不如比特币的情况下。

- AI技术的崛起: 当AI成为新的热点,大型资本配置方开始关注人工智能。加密货币失去了“最具前景前沿技术”的光环和投机势能。

更深层的问题是:有多少初创公司最终能成长到C轮或D轮融资?很多人认为,加密货币的大额退出主要靠代币上线。但如果代币上市后表现不佳,投资者的退出之路就会变得艰难。这一点在分析种子轮企业后续进入A、B或C轮融资的比例时尤其明显。

2017年以来,共有7650家公司获得了种子轮融资,但只有1317家进入了A轮,毕业率只有17%。进入B轮的公司只有344家,达到C轮的比例更是惨淡,只有1%左右。进入D轮的几率只有1/200,和Crunchbase报告的各行业毕业率差不多。需要注意的是,在加密货币行业,很多进入增长阶段的公司会绕过传统的后续融资轮次,直接通过代币化方式融资。但这些数据反映了两个问题:

- 缺乏健康的代币流动性市场: 在这种情况下,加密货币领域的风险投资将会停滞。

- 缺乏足够多的后期公司: 如果没有足够多的公司成长到后期阶段并上市,市场的风险偏好会逐渐下降。

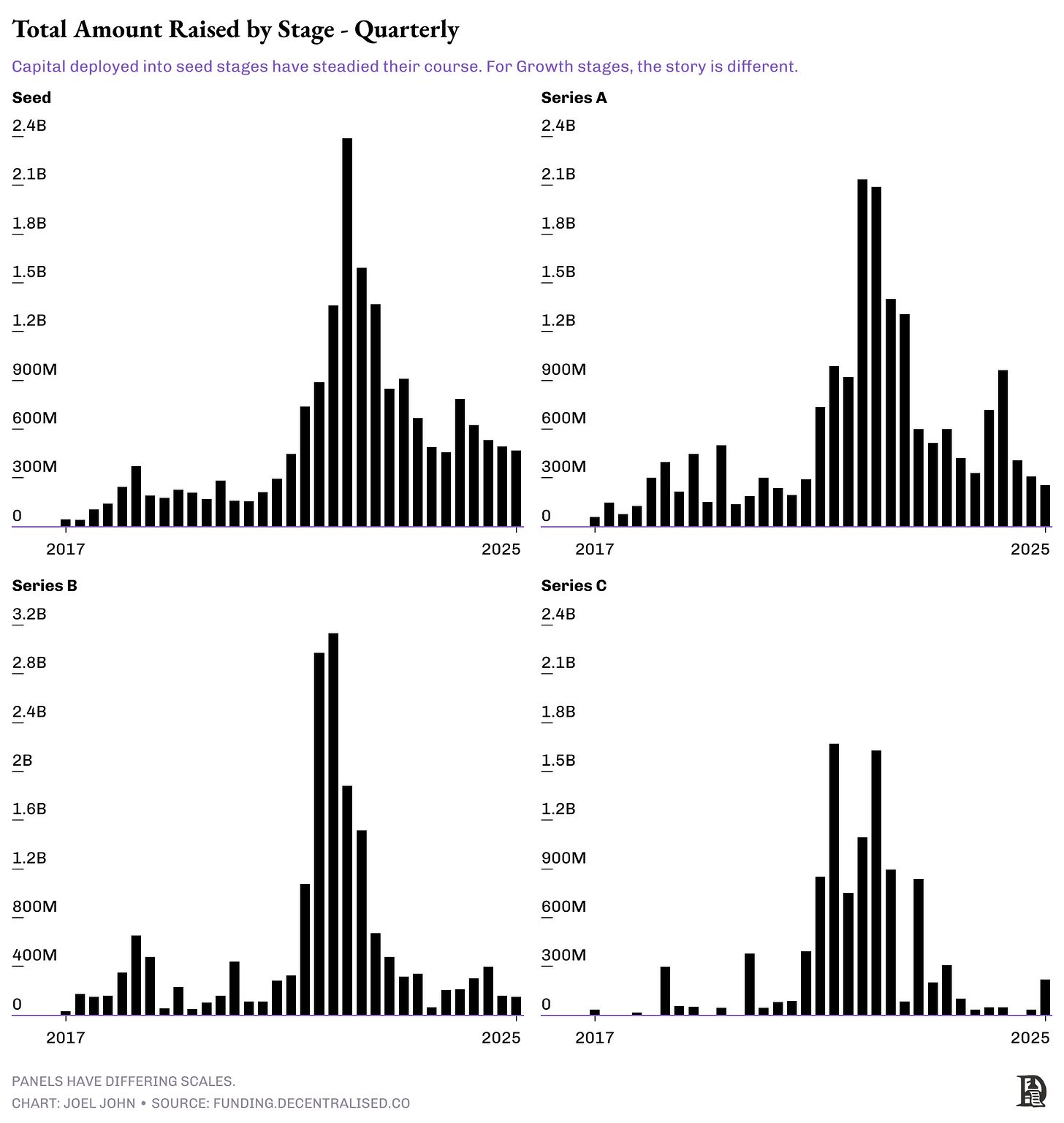

从各个阶段的数据来看,情况似乎都在讲述同一个故事。虽然进入种子轮和A轮的资金规模基本稳定,但在B轮、C轮等后期阶段的资金投入却明显不足。这是否意味着现在是种子轮的好时机?也不一定。关键在于细节。

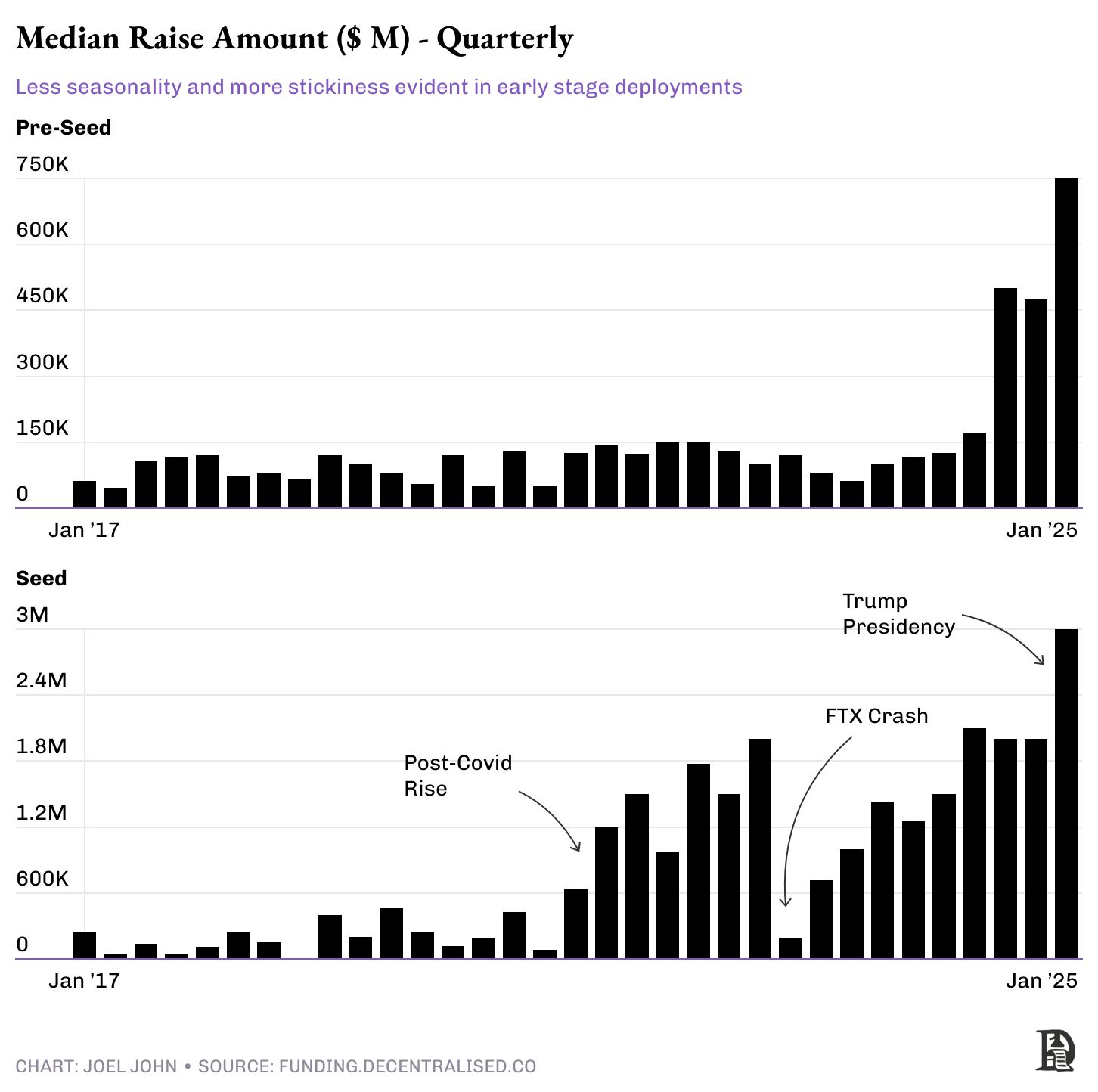

下图显示了每个季度pre-seed和seed阶段公司的融资中位数。可以看出,这个数值总体呈现稳步上升的趋势。这里有两个值得关注的点:

- 自2024年初以来,pre-seed阶段融资中位数显著增长。

- 多年来seed阶段融资方式的变化。

我们看到公司在pre-seed和seed阶段融到的钱越来越多,尽管早期资本的风险偏好正在下降。原本属于“亲朋好友”轮的融资,现在越来越多地由早期基金提前参与完成。这种趋势也影响到了seed阶段的公司。自2022年起,seed融资轮的规模持续扩大,以应对加密货币行业不断上升的用人成本和实现产品市场契合(PMF)所需的更长周期。但产品开发成本的下降在一定程度上抵消了这种影响。

融资金额的扩大意味着公司在早期阶段的估值(或稀释程度)更高,这也意味着公司未来需要实现更高的估值才能为投资人带来回报。从数据中也可以明显看到,在特朗普当选总统后的几个月中,相关数值出现了显著上升。我认为,特朗普的上台改变了基金普通合伙人(GP)的募资环境。来自母基金以及传统资本配置方的兴趣上升,使得早期阶段公司处在一个更“风险偏好”的市场环境中。

这一切对创始人意味着什么?

在Web3的早期融资阶段,资本的总体规模比以往任何时候都更为充足,但它正集中流向更少的创始人、以更大规模投资,并要求公司比过去周期成长得更快。

由于传统的流动性来源(如代币发行)正在枯竭,创始人需要花费更多时间来传递自身的可信度,以及业务所能实现的潜力。“五折入场、两周后高估值再融资”的时代已经过去了。基金不再享有估值上涨带来的红利,创始人也无法轻松完成融资,员工的代币归属同样缺乏升值空间。

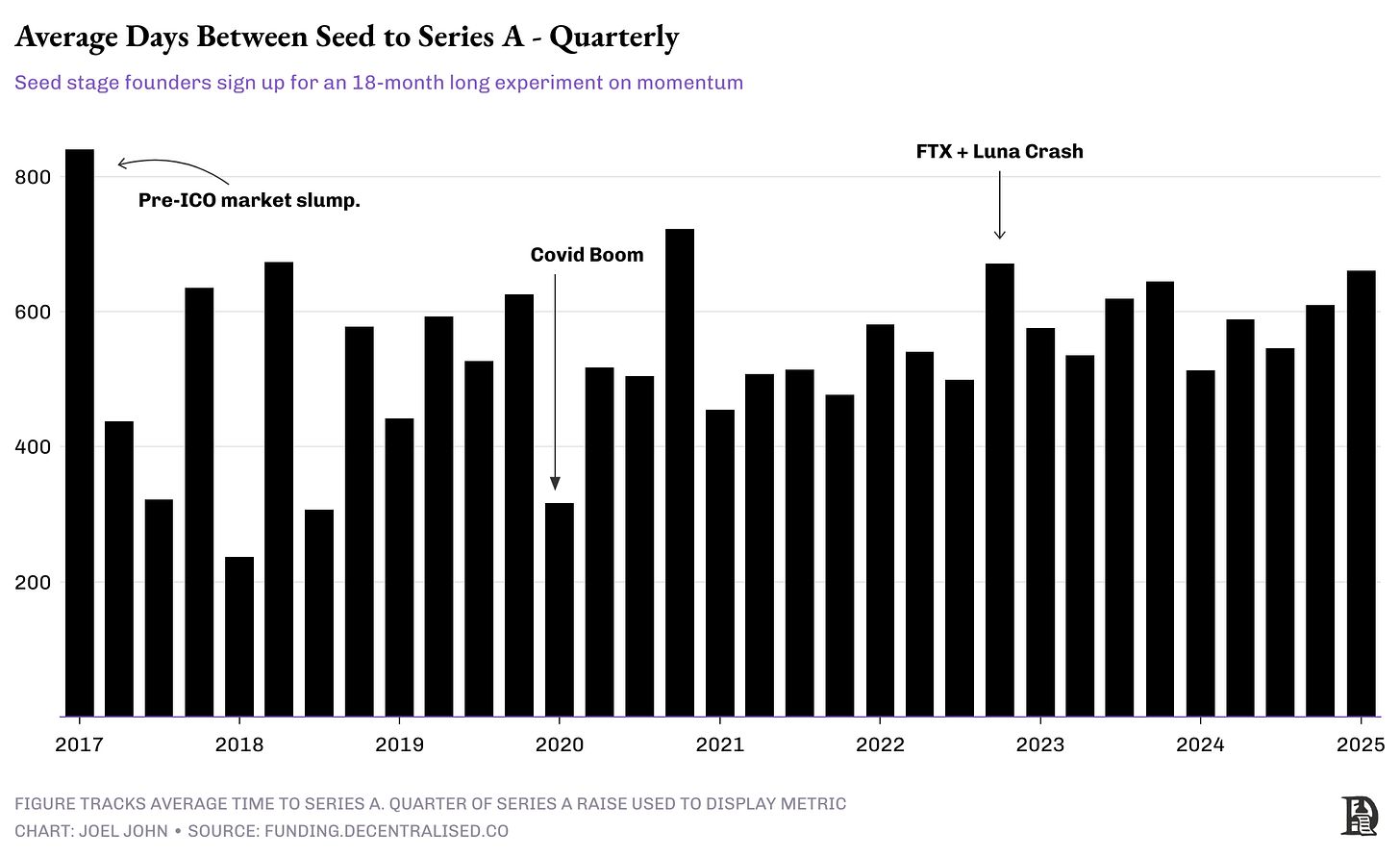

验证这一观点的方式之一,是通过“资本动量”的视角来观察。在下图表中,我统计了每家完成A轮融资的初创企业,自宣布获得种子轮以来所经历的平均时间。数字越小,说明资本流动速度越快,也就是说,投资者在公司尚未成熟之前,就以更高的估值投入了更多资金。

从图表中也可以看到,公开市场的流动性如何影响私募市场的行为。其中一个视角是“安全性”。每当公开市场出现回撤时,A轮投资就会集中释放。在下图表中,你可以看到2018年第一季度出现了明显的下滑,这种下滑在2020年第一季度(即新冠疫情市场暴跌期间)再次出现。当流动性市场表现不佳时,拥有可部署资金的投资者更倾向于在私募市场中建立头寸。

但为什么我们在2022年第四季度(也就是FTX崩盘时期)看到的却是相反的趋势?在我看来,这恰恰象征着加密货币风险投资作为一个资产类别开始被“清空”的转折点。

在此之前的几个月,多个大型基金在FTX那轮高达320亿美元的融资中损失惨重。随之而来的是整个行业的投资热情迅速降温。此后的几个季度,资本开始聚集在少数几家具有决定性影响力的大型公司身上。来自LP的资金如今大多集中投向这些少数机构,而他们则进一步把资金部署到后期协议中,因为只有这些阶段才能容纳如此大规模的资本。

在风险投资领域,资本的扩张速度往往快于人力的扩张。你可以部署十亿美元的资金,但很难按比例招聘上百名员工。所以,如果你起初只有一个十人团队,又没有扩充规模,那么你自然更倾向于开出更大金额的投资支票。这也正是我们后来看到一系列大额、后期协议融资不断出现的原因,这些融资往往围绕即将发行的代币展开。

那这一切最终会走向哪里?

我已经连续六年在写类似的数据与趋势分析。每次写到最后,我都会得出相同的结论:风险融资只会越来越难。我24岁时或许并未意识到,这其实是一个行业自然演化的过程。狂热期会吸引人才与轻松的资本,但市场效率法则决定了一切会逐渐变得艰难。在2018年,只要“在区块链上”就已经足够了,而到了2025年,我们开始真正关注盈利能力与产品市场契合度。

随着代币流动性不再轻易获得,风险投资者势必将重新评估他们对“流动性”与“资本部署”的理解。投资人曾期待在18-24个月内实现流动性的日子已经一去不复返了。如今,员工需要付出更多才能获得同样数量的代币,而这些代币的估值往往也更低。这并不意味着加密货币领域不存在盈利公司,它只是说明,就像传统经济一样,最终只有少数公司会脱颖而出,吸引该行业绝大多数的经济产出。

那么,风险投资作为一个资产类别是否已经“死亡”?我略带玩笑的一面也许会说是的。但事实是,尽管“分析师无用”、“价值创造不存在”等梗层出不穷,如今却是风险偏好资本在Web3领域最需要活跃的时刻。底层基础设施已经足够成熟,可以承载大规模的消费者级应用;创始人也在过去几年中不断学习、积累,对业务中哪些地方可能成功或失败有了更清晰的认知。与此同时,互联网的触达范围正在扩大,全球带宽成本持续下降,而AI正在拓展可构建应用的边界,这是一个令人兴奋的时刻。

如果VCs能够再次真正理解风险投资的核心价值,看重创始人本身,而不是他们可以释放的代币,那么我们作为一个行业就可能真正向前迈进。正如我常说的,“希望不是策略”,但“逐利动机”确实是。而如今的代币市场已经明确释放出一个信号:仅仅依靠尽快发行代币,并寄希望于人们会在交易平台买入已经不再有效。

在这样的环境下,资本配置者将更愿意花时间陪伴那些有能力在不断演进的市场中占据更大份额的创始人。从2018年VCs开口就问“when token”,到现在开始认真思考“一个市场能够演化到什么极致”,这是Web3资本配置者普遍经历的一场深刻教育。

真正的问题是:有多少创始人与投资者会留下来,持续追寻那个答案?

Seeking answers,

Joel & Shlok

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取