链上流动性15个月变迁:谁能在炒作退潮后屹立?

在过去的15个月里,去中心化金融(DeFi)的流动性版图在各链之间发生了重塑。那些被炒作热潮推动的项目逐渐淡出视野,流动性开始集中在那些基本面强劲而不是依靠市场炒作的项目上。

核心见解

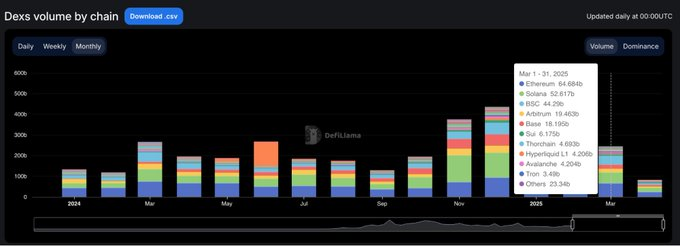

DEX的交易量在2025年1月达到历史新高,突破3800亿美元,但在接下来的两个月里下跌了35%,这表明1月份可能是一个短期顶点。现在,前十大DEX占据了总交易量的近80%,其中Uniswap和PancakeSwap两家就占据了约40%的市场份额。基于Solana的DEX悄然崛起,占据了前十名中的5席,其市场份额的增长主要得益于Meme币热潮带来的交易量。Hyperliquid彻底改变了永续合约市场的格局,从一个新兴平台迅速崛起,到2025年3月已占据超过60%的市场份额。文中所有的见解均基于公开数据,特别感谢DefiLlama提供的高质量统计数据。

由激增与放缓定义的周期

2024年初,DEX交易量在3月和5月表现强劲,但在年中之前逐渐放缓。然而,第四季度情况发生了变化,11月和12月的交易量大幅增加,这一趋势延续到2025年1月,达到了3800亿美元的高峰。然而,这次反弹只是昙花一现。到2月,市场交易量已急剧下降至2450亿美元,35%的急剧下跌结束了持续三个月的快速增长,预示着第二季度将更加谨慎。

DEX主导地位:头部协议执掌大权

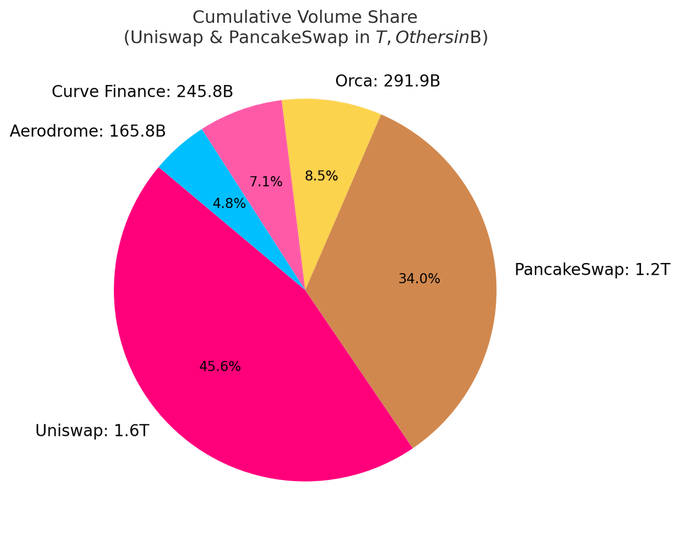

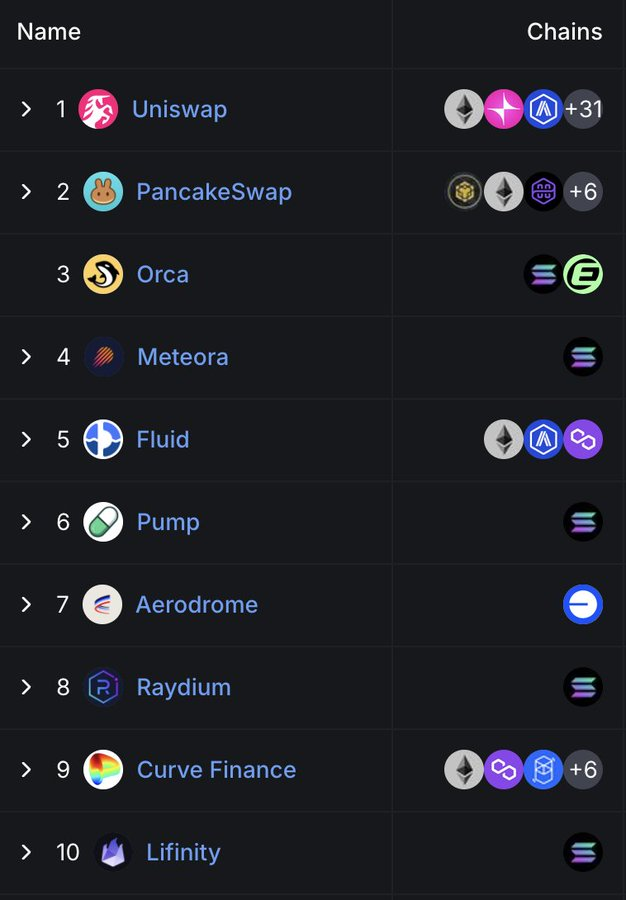

DEX市场仍然高度集中。前十名的协议占据了日交易量的79.5%,而前五名就占据了59.1%。Uniswap和PancakeSwap占据了DEX约40%的交易量,是迄今为止仅有的两家累计交易量突破万亿美元的平台。它们的领先地位得益于先发优势、对多链生态的广泛支持以及深厚的流动性。Uniswap Labs还推出了Unichain,这是一个基于Optimism Superchain构建的以太坊第二层网络,旨在通过原生多链互操作性实现快速、低成本的交易。

Solana的悄然崛起

Solana在DEX领域的地位日益突出。当前排名前十的DEX中有五个是基于Solana开发的,包括Orca、Meteora、Raydium、Lifinity和Pump.fun。Orca和Meteora两家就占据了全球去中心化交易所活动约15%的份额。这一增长得益于低GAS费用、快速的区块时间以及Solana Meme币热潮。Pump.fun飙升至前十名,正是这种火热的明证。

新兴协议:Fluid与Aerodrome

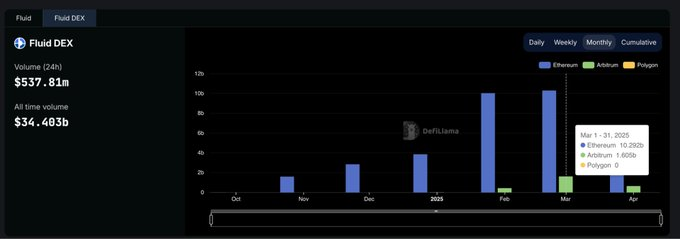

Fluid是排名前五的DEX中资本效率最高的平台,活跃于以太坊上,每月清算额超过100亿美元。在Arbitrum生态启动后表现尤为亮眼:交易量从2月的4.26亿美元激增至3月的16亿美元,表明其采用速度远超行业平均水平。Aerodrome作为Base的原生项目,展示了Base L2上流动性的持续增长。尽管Hyperliquid在现货市场排名不靠前,但在永续合约市场占据主导地位,市场份额超过60%。

各链DEX市场份额:增长易,留存难

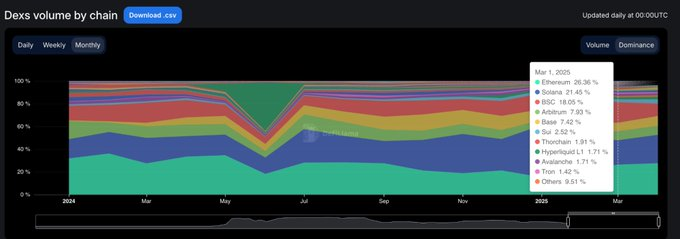

过去15个月清楚地表明,大多数区块链项目能够吸引关注,但只有少数能持续保持吸引力。从2024年1月到2025年3月,链级去中心化交易所的市场份额变化迅速,只有少数项目真正具有用户粘性。Solana取得了最大的突破,在2024年稳步攀升,受TRUMP和MELANIA Meme币热潮推动,于2025年1月达到45.8%的市场份额峰值。但到3月份,其市场份额腰斩至21.5%,不过仍以25.1%的平均占比稳居各公链之首。以太坊则相反,2024年初以约32%的份额开局,2025年1月跌至15.3%,随后在3月反弹至26.4%。Base是最稳健的追赶者,从2024年3月的3%持续增长至12月的12.4%,2025年3月回落至7.4%,期间保持6.6%的平均占比。BNB Chain以14.7%的平均份额保持稳定。Arbitrum开局强劲(16%份额)却后继乏力,至2025年1月已滑落至4.8%。Blast在2024年6月创下42.3%的市场份额峰值后,第二个月就消失不见。各公链的DEX主导地位具有强波动性,最终占据主导地位的公链是实际使用率最高的网络。

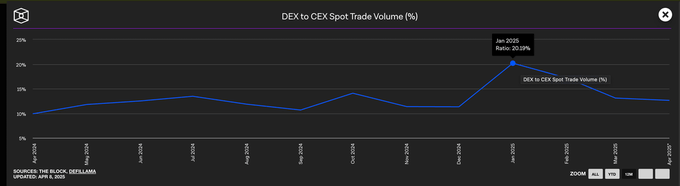

中心化交易所仍主导现货交易量

尽管DEX在2025年初出现爆发式增长,但中心化交易所仍在现货市场占据主导地位。即使在DEX交易量达到峰值的1月份,CEX仍占据了总交易量的近80%。尽管中心化交易所的主导地位从2024年初的90%一度下滑至最低点79%,但更广泛的趋势显而易见:DEX虽然持续增长,但CEX仍然是大多数交易者的默认选择。

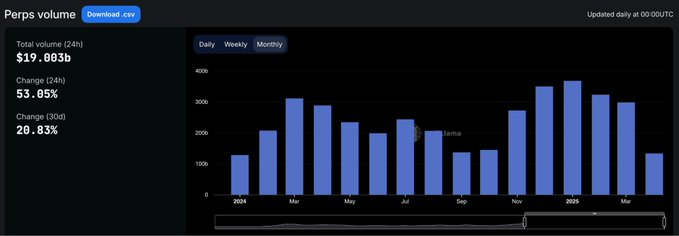

永续协议市场份额

链上永续合约的格局在2024年发生了根本性转变。在dYdX稳坐永续合约交易头把交椅两年多后,Hyperliquid横空出世,重新定义了主导地位。该平台在2月份首次登顶,但在年中短暂被SynFutures超越,8月份重夺榜首后便一骑绝尘。截至2025年3月,Hyperliquid已占据永续合约总交易量近59%的份额,彻底巩固了自身作为专业交易者首选平台的地位。这一崛起势头吸引了大量的市场关注,其产品体验比以往任何去中心化交易所都更接近中心化交易所。相比之下,dYdX的市场份额迅速下滑,从2024年初的13.2%到2025年3月仅剩2.7%,用户纷纷转向更快、界面更简洁、更具现代感的替代平台。Jupiter的永续合约凭借Solana原生的流动性和其现货DEX的导流作用,以8.8%的市场份额攀升至第二位,但后劲不足,最终屈居Hyperliquid之后。其他如SynFutures、Vertex Protocol和Paradex等项目也曾短暂崭露头角。

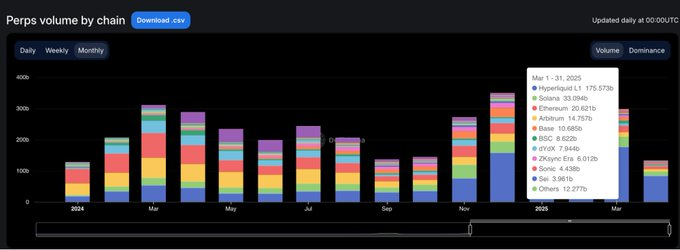

永续合约链:执行层在一个周期内完成重构

过去一年永续合约基础设施领域的最大转变,不是用户偏好哪些协议,而是转而信任哪些链来执行交易。到2025年3月时,以太坊和Arbitrum的永续合约交易量份额已暴跌至11.8%,与2024年1月两家合计超65%的市场主导地位形成鲜明对比,更新、更快的执行层此时已全面占据主导。推动这一转变的核心力量是Hyperliquid自主研发的区块链,该链在同期内将其市场份额从13.6%大幅提升至58.9%,在不到一年时间里就取代了曾定义行业标准的各类Layer1和Layer2解决方案,成为永续合约交易的默认执行环境。其优势不仅体现在更快的交易速度,更重要的是它提供了专业交易者所要求的可靠性和低延迟保障。Solana也曾经历了一轮强劲上涨,在2024年末由Jupiter和Phoenix项目推动,其市场份额一度攀升至近16%,但最终稳定在10-11%区间,未能延续突破性增长势头。而Base和ZKsync生态虽显现活力(市场份额峰值达到6-7%),但始终未能跻身顶级公链行列。Blast成为了一个警示性的案例:这个昙花一现的项目在2024年6月曾达到18.8%的市场份额,却又以同样惊人的速度销声匿迹。在一个由产品质量和用户留存驱动的领域,单纯的炒作终难长久。新的行业执行标准已然明确:以性能为核心的公链重新定义了竞争基准,传统基础设施不再占据默认优势地位。

DeFi的未来不在于多链扩展,而是属于那些能将行业叙事转化为用户习惯的协议。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取