BTC巨鲸MicroStrategy:持有25万枚,计划融资420亿

从软件公司到比特币巨鲸:MicroStrategy 的转型之路

历史上,当传统行业达到顶峰时,总会出现一些突破性的公司,它们通过独特的“生产方式”在市场中找到立足之地。MicroStrategy 就是这样一家公司,它不以生产著称,而是通过对比特币的巨额投资,打破了传统估值规则,成为全球最大的比特币持有者之一。这家原本以商业智能软件起家的公司,在创始人 Michael Saylor 的带领下,于2020年开始将公司储备金转向比特币投资,甚至押上了自己的身家,将 MicroStrategy 打造成了比特币的“囤币”巨头。Saylor 坚信比特币是数字世界的黄金,是全球金融未来的锚点。尽管他的策略引发了争议,但也有人称赞他是比特币的“狂热传教士”。

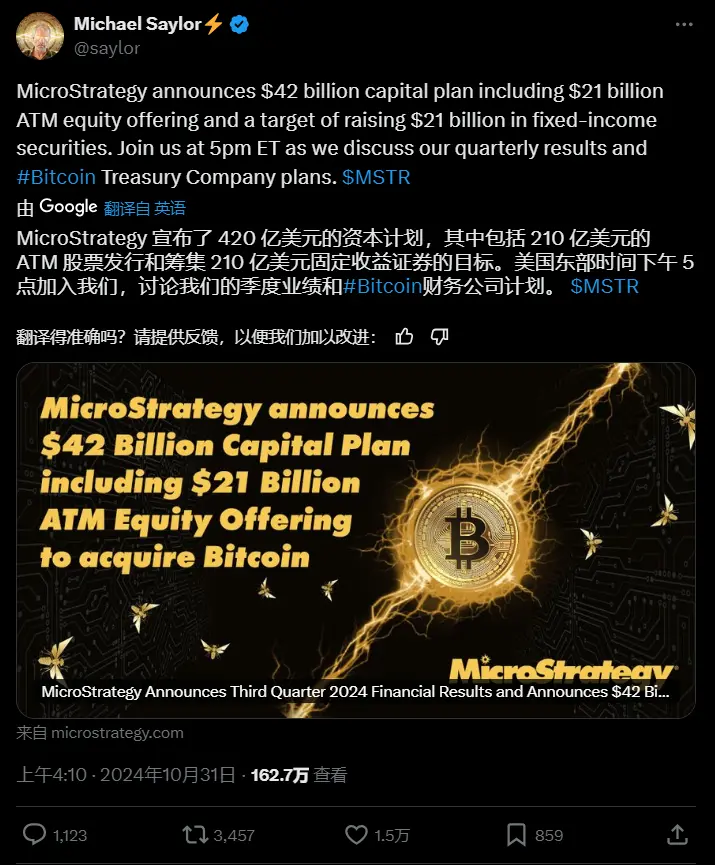

Saylor 并没有走传统的道路,他将 MicroStrategy 定位为“空运快递”,通过发债、借贷和股权增发等方式灵活高效地购买比特币。这让 MicroStrategy 不仅是一个股票代码,更成了比特币市场的“快车标的”,其市值直接与比特币的涨跌挂钩。知名投资人 Peter Schiff 曾在社交平台上调侃 MicroStrategy 的高市值,但 Saylor 的回应始终如一:“比特币是我们的未来储备资产。”目前,MicroStrategy 已积累超过25万枚比特币,并计划在未来三年内融资420亿美元继续增持。这种“生产”方式不是传统的物质制造,而是围绕比特币构建一种新型金融系统。Saylor 的冒险让 MicroStrategy 成为金融市场中的另类标的,正如他所说:“我们不生产,我们只是‘屯币’。”

MSTR 最新财报解读:资本增厚与比特币储备再加码

1. 财报整体概况与融资计划

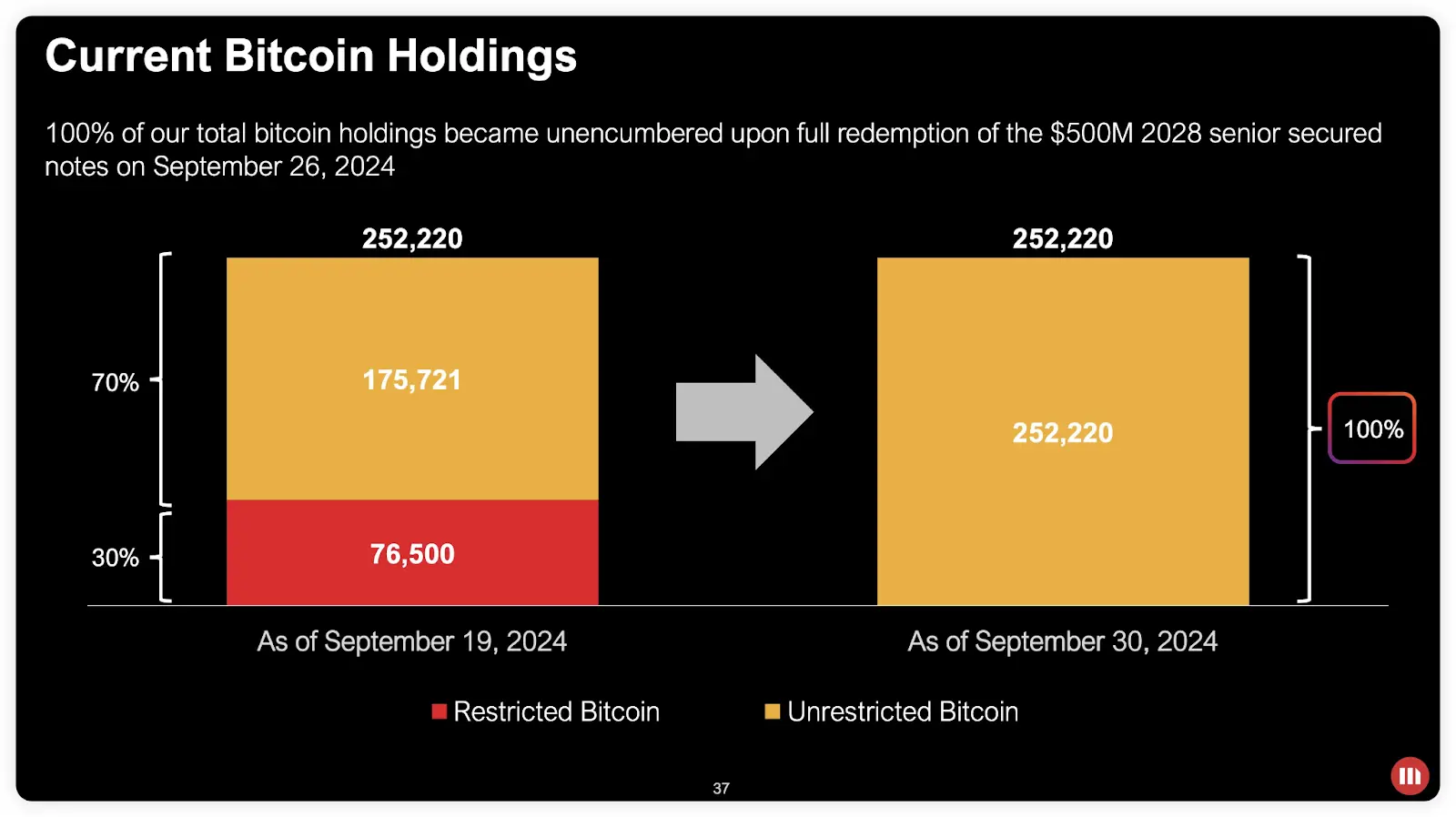

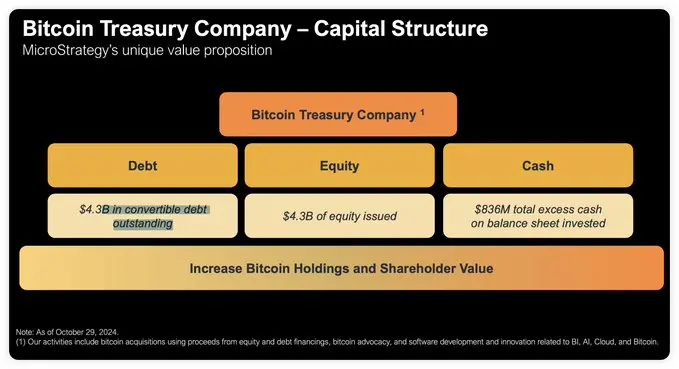

MicroStrategy 发布的财报整体呈现出利好预期。公司计划在未来三年内融资420亿美元,用于继续增持比特币,并已完成对之前质押比特币的回购。截至财报日期,MicroStrategy 共持有252,220枚比特币。自2024年第二季度结束以来,公司新增购入25,889枚比特币,总成本约为16亿美元,平均价格为每枚60,839美元。目前公司总市值约为180亿美元,累计购入比特币的成本为99亿美元,平均价格约为每枚39,266美元。公司还通过A类普通股销售筹集了11亿美元,并通过发行2028年到期的可转换债券再筹集了10.1亿美元,同时偿还了5亿美元的高级担保票据,解除所有比特币资产的抵押。这一举措显著增强了公司的财务灵活性,降低了其在极端市场条件下的风险。

2. 现金储备与未来融资目标

目前,MicroStrategy 持有8.36亿美元的现金,为未来进一步购买比特币提供了稳定的资金支持。公司还发布了分阶段的融资目标:2025年计划融资100亿美元,2026年为140亿美元,2027年为180亿美元,总计420亿美元。CEO Michael Saylor 的这一计划旨在通过分步增持比特币强化公司的核心资产储备,这无疑被市场视为利好,而非负面消息。

3. 市值与账面价值

截至2024年10月29日,MicroStrategy 的市值约为180亿美元,账面价值则为69亿美元,这一数据已扣除30亿美元的累计减值损失。减值原因并非公司出售了比特币,而是基于现行会计准则下的账面调整。如果比特币在某一季度的市场价格下跌,公司必须将这些资产的账面价值调低,并计入减值损失。即便后续价格回升,账面价值不会自动恢复,只有在出售时才能体现升值。若未来会计准则修改(如FASB的公允价值计量通过),这一问题将有望得到改善。

4. BTC 作为核心资产的灵活性优势

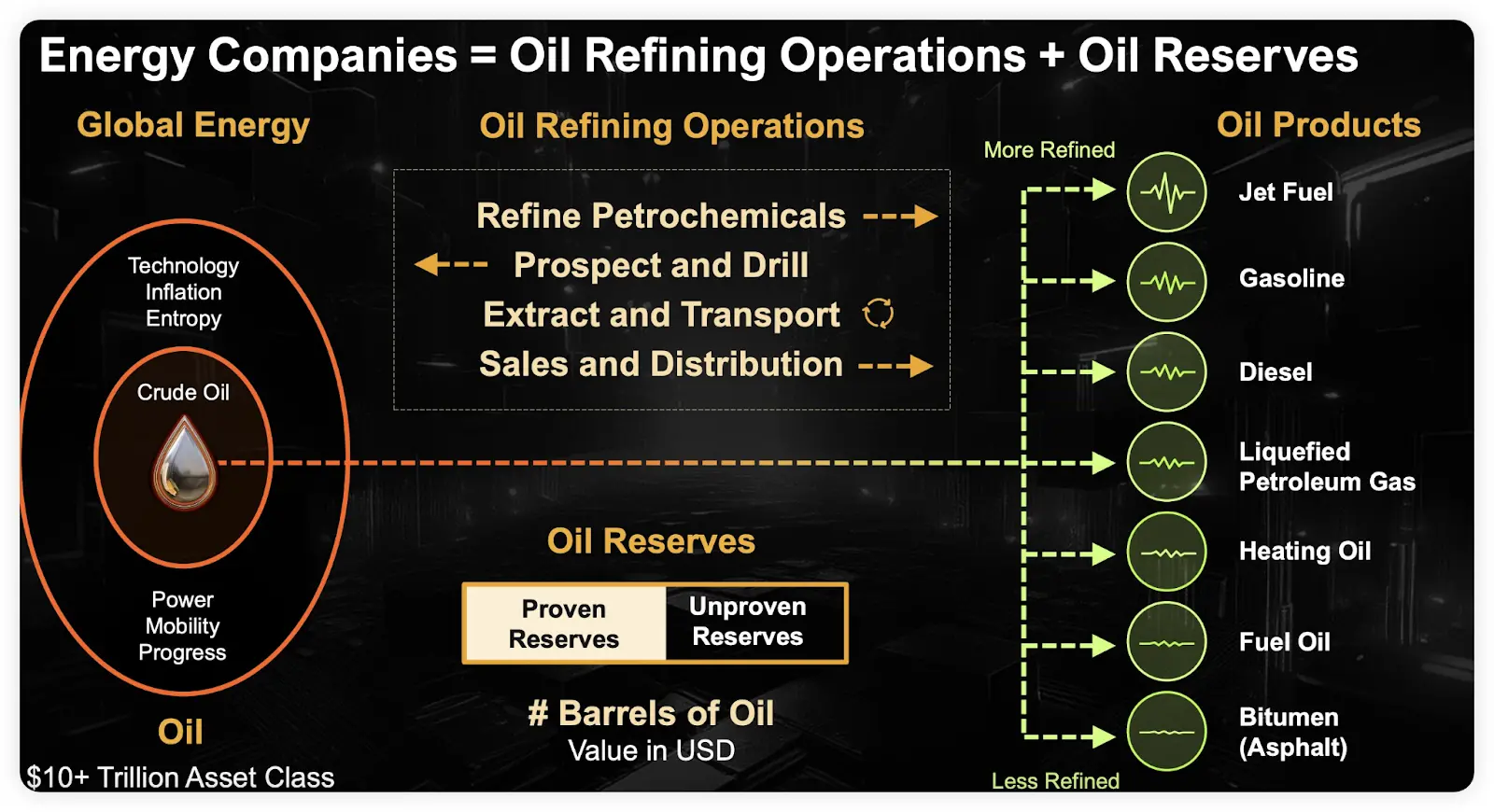

作为核心资产,比特币相比现货ETF赋予MicroStrategy更高的资本运作灵活性。公司将其比特币储备运营比作石油公司的石油储备。就像石油公司处理未提炼与已提炼产品一样,MicroStrategy也将比特币储备视作一种资本保值工具,通过这一核心资产,公司得以提升生产力并实施创新的金融策略。

5. MicroStrategy 的比特币持有原则

MicroStrategy对比特币持有制定了八项核心原则,反映出其长期投资策略和市场导向:持续购买和持有比特币,聚焦长期收益;优先保障MicroStrategy普通股的长期价值;保持对投资者的透明度与一致性;运用智能杠杆,确保公司表现优于比特币市场;快速且负责地适应市场动态,持续增长;发行创新的比特币支持固定收益证券;维持健康稳健的资产负债表;推动比特币成为全球储备资产。

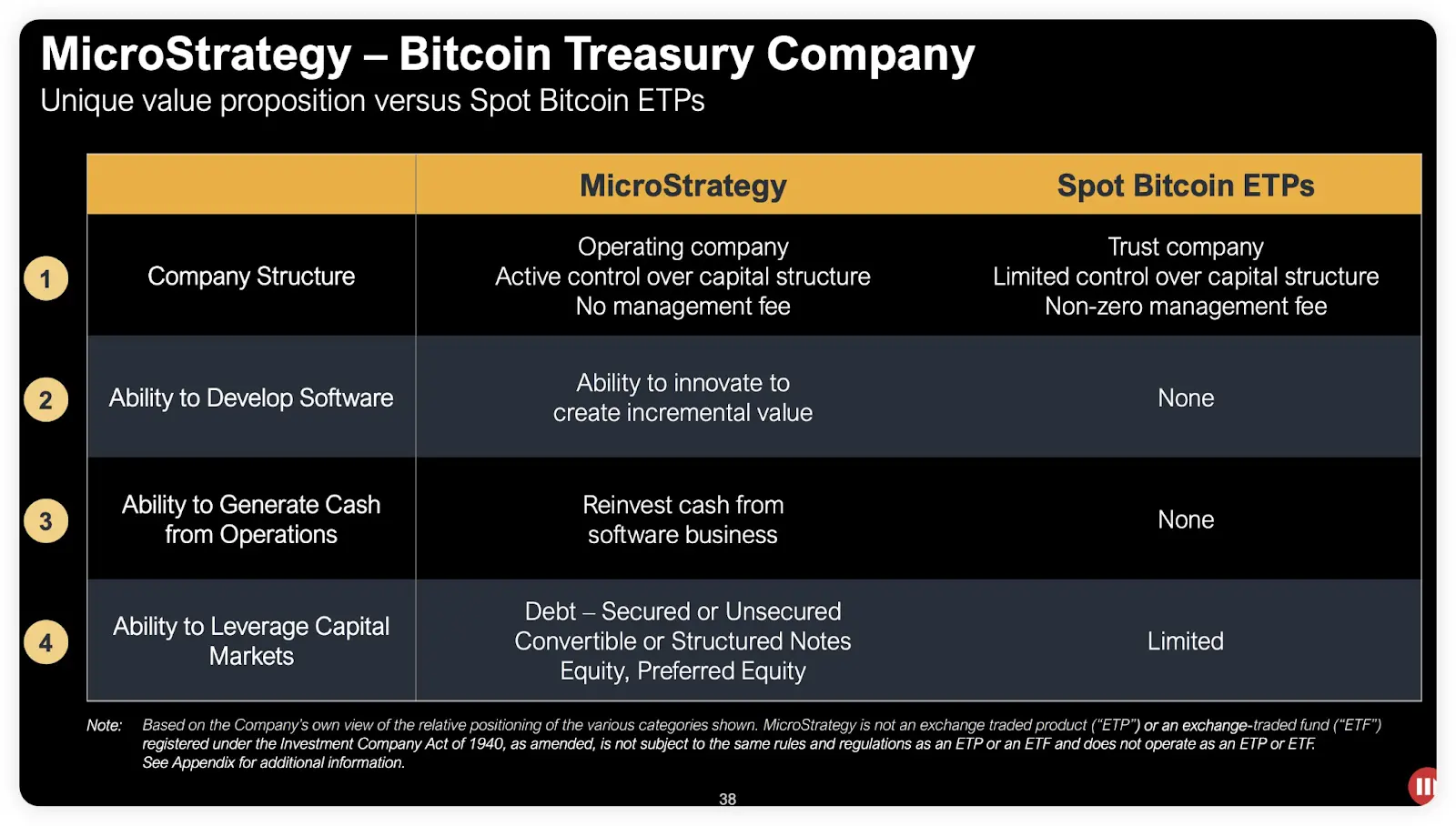

6. MicroStrategy 与比特币现货 ETF 的区别

与比特币现货ETF相比,MicroStrategy的独特之处在于其融资方式。ETF投资者需主动购买ETF份额,而MicroStrategy则是通过股权、无抵押或有抵押债务、可转换债券及结构化票据等多种渠道来融资,从而用于直接增持比特币。这一“卖股融资”模式使公司可以主动筹集资金来实现对比特币的长期战略持有。

资本与高溢价率的循环:MicroStrategy 的估值密码

溢价率越高,越适合大规模融资

MicroStrategy的估值模型依赖于市值溢价率,通过股本稀释融资来增厚比特币(BTC)持仓量,提升每股BTC持仓,从而推高公司市值。假设比特币价格为72,000美元,MicroStrategy持有252,220枚BTC,总持仓价值约为181.6亿美元。在当前公司市值为480亿美元的情况下,MicroStrategy的市值是比特币持仓总价值的2.64倍,换算得出当前溢价率为164%。假设公司目前的总股本为10,000股,每股对应的BTC持仓量约为25.22枚。如果MicroStrategy计划通过增发融资100亿美元,那么增发后的总股本将变为12,083股。在这种情况下,公司可以用100亿美元以72,000美元的价格购入大约138,889枚比特币,将比特币总持仓提升至391,109枚。这样,每股BTC持仓量也随之增厚至32.37枚,增厚幅度达到约28%。进一步假设MicroStrategy增发87.5%的股本,即通过增发8,750股来融资420亿美元,那么增发后的总股本会增加到18,750股。若以72,000美元的价格购入比特币,公司可以增购约583,333枚BTC,使得总持仓达到835,553枚比特币。此时每股BTC持仓量将增厚至44.23枚,相较之前的25.22枚,增加了约75%。若该增厚效应在三年内实现,那么每年平均增厚为25%。当然,在最终再投资时,比特币价格会有所变动,可能更高或更低,但这不会改变增厚结论。在MicroStrategy极高溢价率(当前约180%-200%波动)情况下,公司应尽可能利用溢价率最大化融资。因此,CEO Michael Saylor的420亿美元融资计划虽然在最初引起市场恐慌,但很快市场情绪恢复,表明公司对当前模式的清晰认知,这是一个理性的决定,最大限度地增厚了股东权益。

MicroStrategy 的优势与高溢价率背后的逻辑

许多投资者可能会疑惑,为何市场愿意以高溢价购入MicroStrategy的ATM或可转债,而不选择直接购买比特币ETF?这涉及MicroStrategy的几个独特优势:通过不断融资增厚BTC储备,MicroStrategy实现了年化6%-10%的收益增厚,2024年迄今已实现17%的年化增厚。在当前高溢价率融资模式下,年化增厚有望达到15%以上。以10倍至15倍的估值计算,MicroStrategy的溢价率对应150%-225%的估值。Michael Saylor认为,MicroStrategy充当了传统资本市场和比特币市场的桥梁。当前比特币市值约为1.4万亿美元,渗透率相对较低。若渗透率提升,即使全球300万亿美元的债券市场中仅有1%的资金配置到比特币,也将为MicroStrategy带来约3万亿美元的潜在增量资金。此外,公司发行的可转债不仅提供一定的下行保护,还提供了比特币价格上涨的潜在期权。

结论:高溢价率在牛市中的自我增强效应

在牛市环境中,MicroStrategy的估值模型和高溢价率融资模式形成了一种自我增强的正循环。溢价率越高,公司融资金额越大,从而增厚每股BTC储备,进一步推高公司市值。这种市场效应如同雪球般滚动,尤其在比特币价格有望升至90,000-100,000美元区间的情况下,MicroStrategy或许能够在高溢价率的护航下继续加速前行。Michael Saylor的押注和市场的回应,似乎正预示着传统金融和数字资产之间的某种微妙博弈。在这场资本与技术的双重较量中,MicroStrategy究竟会成就一场财务革命,还是仅仅昙花一现?我们所见证的,可能正是未来金融变革的某种预兆。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取