2023Q4全球芯片代工产业营收报告:环比增长10%,台积电占6成份额

类别:电脑数码

发布时间:2024-04-02 17:19

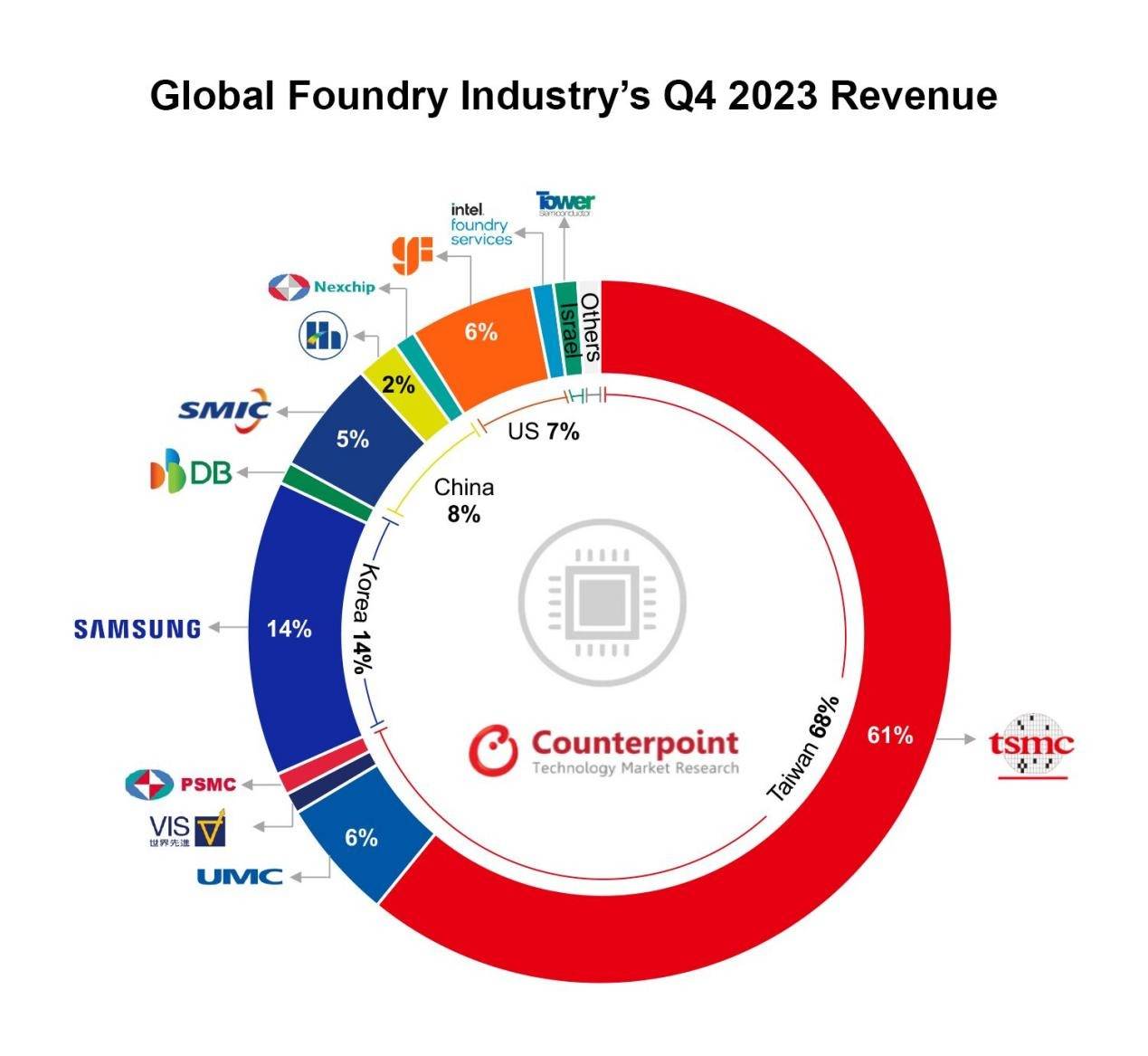

4月2日消息,根据 Counterpoint Research 的最新报告,2023 年第 4 季度全球代工产值相比上一季度增长了约 10%,这主要是由于智能手机和个人电脑行业供应链库存补货需求的增加所推动的。尽管宏观经济不确定性仍然存在,但行业开始出现触底反弹的迹象。

在台积电方面,他们在芯片代工行业仍然保持领先地位,占据了 61% 的市场份额。台积电的营收好于预期,部分归因于英伟达人工智能 GPU 的需求增加,以及苹果公司的 iPhone 15 推动了 3nm 节点的增长。

三星在第四季度的市场份额为 14%,主要得益于智能手机的补货需求增加。他们的 S24 系列预购订单激增,预示着他们在 5/4nm 节点的收入将大幅增加。

成熟工艺节点方面,格芯和联电的业绩也好于预期,各自占据了 6% 的市场份额。然而,两家公司都预告了在 2024 年第一季度可能会出现疲软情况,主要受到汽车和工业应用领域需求减弱以及客户库存调整等因素的影响。

至于中芯国际,他们在第四季度的市场份额为 5%,主要集中在 7/10/14nm工艺上,以满足华为麒麟芯片和中国本地 CPU/GPU 的需求。虽然短期内收到了智能手机相关元件的追加订单,但长期市场需求存在不确定性,因此对 2024 年全年前景持谨慎态度。

编辑点评:经历了2023年的急剧下滑后,芯片代工行业预计将在2024年回归增长轨道,随着库存继续逐渐正常化。人工智能的强劲需求和终端市场的轻微复苏将成为2024年芯片代工行业主要的增长动力。

热门商城

更多

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取