Crypto商业模式解析:以太坊与L2的价值

撰文:iosg ventures

加密货币的商业模式多种多样,理解这些模式对于评估以太坊和L2的价值至关重要。让我们从整体上看一下Crypto的商业模式,然后再深入探讨以太坊和L2的具体情况。

Crypto的商业模式

在Crypto世界中,商业模式可以分为三大类:企业、协议和资产。每种模式都有其独特的特点和运作方式。

企业类

企业类的核心是通过控制和垄断来实现利润。它们通过价格歧视来增加收入,类似于传统公司。去中心化在这里是可以牺牲的,只要用户能接受就行。Solana Foundation就是一个典型的例子,它对生态系统有高度的控制权,甚至可以关闭网络。Solana自称是“全球链上纳斯达克”,强调基本面和利润,其收入主要来自于MEV(矿工可提取价值),而SOL代币则是一种集中持有的资产化工具。

协议类

协议类的重点是创建开放且几乎不会更改的协议标准。它们由DAO或基金会治理,但干预较少,允许协议自治运行。使用这些协议不需要许可,盈利模式是开放且固定的。代币在这里主要用于分红和治理。协议的成功取决于其可持续性和网络效应,找到产品市场契合点的先行者往往具有显著的竞争优势。

资产类

资产类的核心是关注资产本身的价值,包括BTC、Memecoin和去中心化算法稳定币等。资产的价值基于其特性和共识,资产的赋能也基于此。资产的属性包括早期采用带来的共识和网络效应、资产机制属性(如稀有度和通缩机制)以及象征意义带来的广泛接受度和传播度。BTC被视为“数字黄金”,ETH被视为“可编程信用货币”,这些都是资产类项目的典型例子。

L2的商业模式

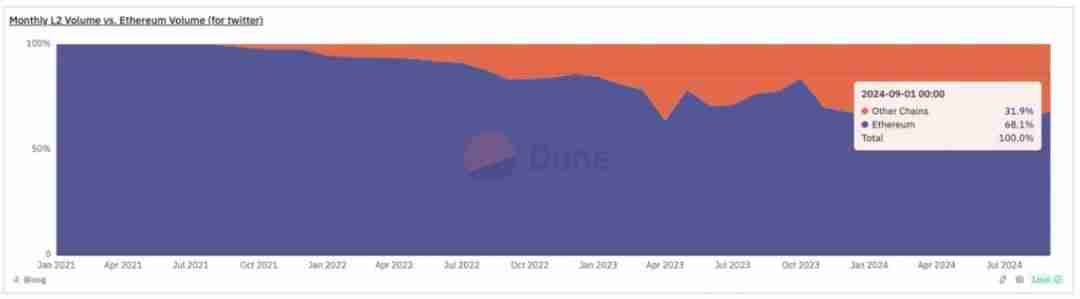

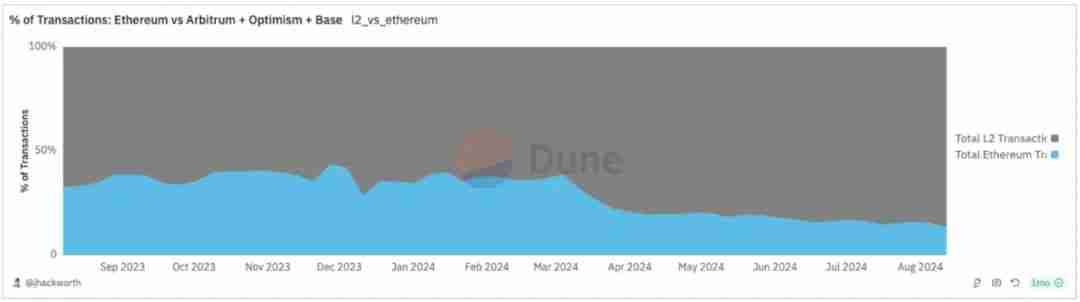

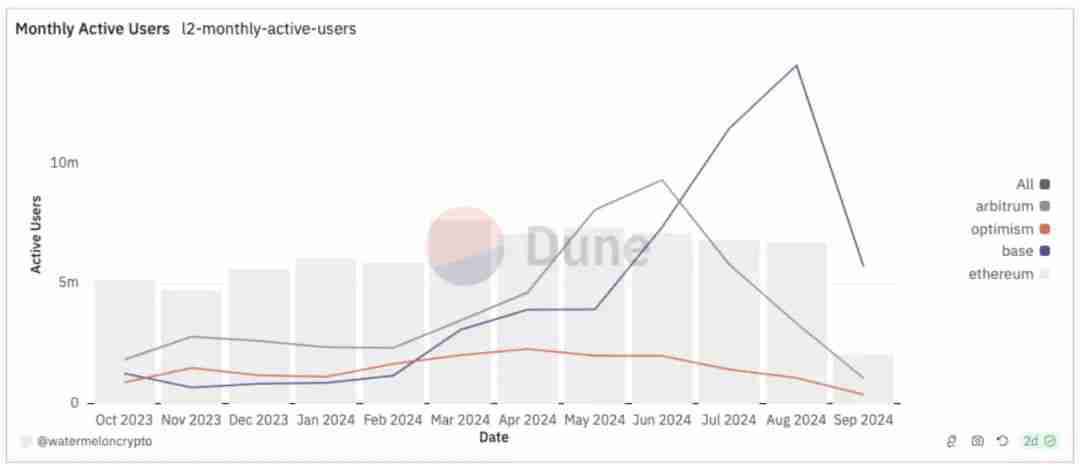

L2最初的定位是以太坊的扩展解决方案,旨在承载更多的交易。这一目标在一定程度上已经实现,L2已经成为以太坊生态的重要组成部分,交易笔数占总量的85%,交易量占31%。然而,L2并未为以太坊带来同比例的收入增长,L2的收入主要来自于DA费用和MEV,而这些收入并未回馈给以太坊,导致以太坊进入通胀状态,超声波货币的概念逐渐式微。

DA费用无法成为L2向L1的收入贡献,因为DA只有在饱和状态下才会产生优先费用,而在不饱和状态下,DA是大宗商品,用户可以对冲和寻找替代品。此外,L2的交易需求增长速度和供给增长速度不成比例,机器人交易占了很大比例,如果DA费用过高,这些交易会放缓。因此,L2的收入不再意味着以太坊的收入,两者应该有各自的估值体系。

Universal L2

Universal L2追求成为一个应用生态,早期的Universal Rollup多走向了联盟形式,目前表现较好的Universal Rollup在利益分配机制上有所创新,以激励开发者和用户。Universal L2逐渐不再依赖以太坊,通过模块化方案最大化自己的可定制程度。它们的管理方式是由团队为核心向外拓展,面临的竞争来自于外部L1,收入几乎100%归自己所有。这种模式更符合“企业”模式,适合通过类似Alt L1的方式进行估值。

联盟L2

联盟L2类似于以太坊,但其L2/L3的发行需要许可,这保证了其商业模式。早期的Universal L2多转型为联盟L2,取得一定市场关注度后,联盟L2往往是更好的生意。Arbitrum、Optimism、zkSync和Initia都在往这个方向努力。联盟L2本质上是在发展自己的L1生态,但仍依赖以太坊的安全性和ETH作为结算货币。它们通过自己的管理能力改变生态内部的商业模式和参与者,因此可以视为中心化程度较高的“协议”。

Appchain L2

Appchain L2是一种有新的商业模式和价值捕获的应用,其估值应回到应用本身加上L2带来的新价值。大多数App Rollup选择依附于联盟L2,享受更低的启动成本和更强的生态辐射效应。Appchain的优势在于通过对代币的有效利用和MEV的捕获,但牺牲了在一条链上的乐高效应和更强大的流动性。适合成为Appchain的应用具有很强的内生循环,如Perp DEX和Gamefi等。长期来看,如何合理评估ROI更为重要。

L2如何影响以太坊的商业模式?

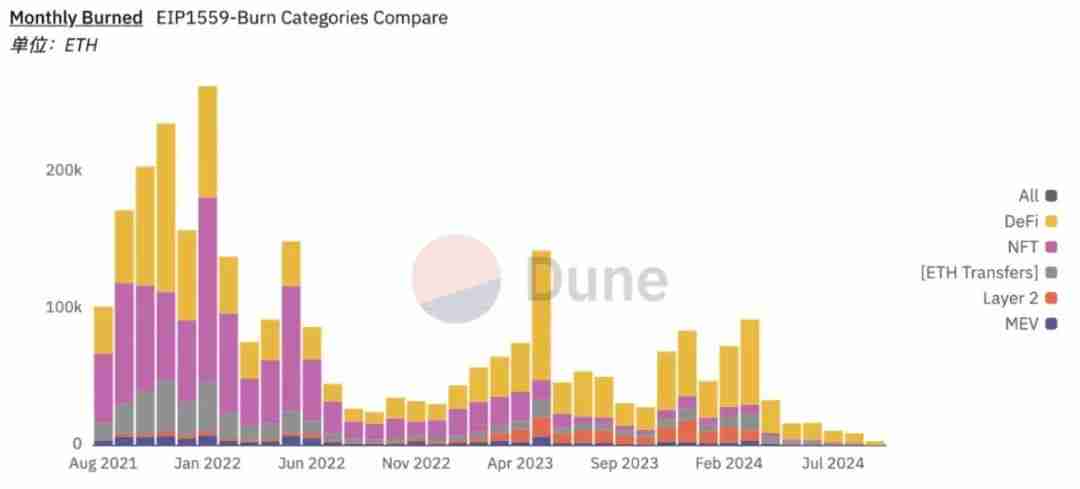

以太坊在Merge后和EIP1559后,通过有限的区块空间捕获高额的优先费用和MEV。但在L2扩容后,以太坊放弃了这部分交易的MEV和L1原生交易带来的优先费用,EIP4844后又放弃了作为DA的收入。这种主动放弃利润的做法并不符合典型的企业模式,而是为了让DA和结算层保持高度去中心化和自治,给L2提供发展空间。

以太坊作为L2发行协议

以太坊确立了Rollup Centric的路径,朝着更偏“协议”而非“企业”的方向前进。虽然提出了一些对Rollup的要求,但并未实际干涉。目前以太坊L1仍承载着整个生态超过一半的交易量,长期来看,以太坊更像是一个高度去中心化自治、抗审查、安全性最高的无许可发行L2的平台(结算层)。以太坊并未在早期设定通过L2的盈利闸口,导致大量L2生态依附于以太坊但并未贡献收入,这意味着以太坊是“协议”模式中最追求去中心化自治的一类。

以太坊作为价值存储资产&可编程信任货币

ETH难以通过“企业”或“协议”的模式来估值,因为早期L1的商业模式在扩容后不再成立。以太坊舍弃基本面是为了给整体生态发展更多的空间,随着生态的繁荣,以太坊的价值最终将落在ETH的货币价值上。ETH的价值来自于以太坊上不断的资产发行和流动性游戏,五次PMF Moment(产品市场契合点)不断给ETH带来价值和使用惯性。随着以太坊生态的扩张,ETH作为生态内最具价值的资产,在新生态启动到运行的每个环节都起着至关重要的作用,这仰仗于ETH强大的网络效应。

总结

Crypto的商业模式包括企业、协议和货币本身,前两者的差别主要在于协议的中心化控制、垄断、调整和价格歧视能力,协议本身也有对于不同程度自治的追求。货币本身在于某一具有Traction的场景早期使用产生的网络效应。以太坊及其L2战略将以太坊的价值推向无许可“协议”和ETH“货币”的层面。以太坊半主动半被动地放弃了来自L2的营收,降低L2负担为L2打开增长空间。强大的早期L2生态演变成联盟L2,本质上是更具中心化领导、有许可的L2发行“协议”。Universal L2回归了L1层面作为“企业”的竞争,Appchain的价值则应回归商业模式有了改进后的“应用”本身。L2较为中心化的蓬勃发展,基于的是以太坊高度去中心化模式下,舍弃收入带来扶持和空间。以太坊逐渐定位为舍弃了盈利闸口的无许可L2发行协议,其主动舍弃了在存量市场下的垄断能力,希望能够换来的是增量市场下的造血能力。以太坊作为货币的价值,来自于以太坊上不断的资产发行和流动性游戏,随着以太坊整体生态的扩张,ETH作为生态内最具有价值的资产,将在新生态启动到运行的每个环节起着至关重要的作用。如果未来L2生态繁荣,以太坊将逐渐奠定以ETH资产为主导的价值形式。我们相信L2作为以太坊生态的生力军,将以商业利益驱动的模式轻装前进,以丰富的技术架构选择,多方向发展,内部垂直整合的优势快速打开用例的天花板。而ETH将作为一种最具有网络效应的资产,随整个生态的蓬勃而得到价值发现。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取