Friendtech暴跌95%,SocialFi赛道重焕生机

友人科技(Friendtech)的陨落与社交金融(SocialFi)赛道的复兴

友人科技(Friendtech)在Base上推出后,迅速成为了Web3领域的焦点。它的巅峰时期是在2023年9月14日前后,每日费用收入高达200万美元。然而,团队在2023年12月2日至2024年6月11日期间出售了19,477个ETH,价值约5200万美元,但其Friend代币价格自推出以来已经暴跌95%,目前日交易量仅为18万美元。这真是让人感慨万千啊,“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”。

虽然团队已经赚取了数千万美元的费用收入,但作为一个“赞扬者”,我还是想用一句不太恰当的话来表达我的敬意,“为众人抱薪者,不可使其冻毙于风雪”。Friendtech团队的努力和创新值得我们尊敬,尽管他们最终没有获得预期的成功。

在以太坊去中心化基础设施为正统的加密行业中,Friendtech一度想要脱离L2的Basechain,转向更友好的Solana应用层。可惜,历史不会给他们第二次选择的机会。如果没有以太坊的DeFi氛围,团队可能也想不出这么小而美的资产发行协议,甚至Pumpfun也不会这么早出现。这或许就是我们探究Friendtech对Web3社交赛道影响的意义所在。毕竟,单方启动流动性的经济模型,大多数人还不理解它的创新意义。

当Friendtech风光无限时,各种公链基金会、头部项目方和知名VC纷纷下场孵化它的仿品,一时间风头无两。加密行业就是有这样的“传统”,充满了投机短视的“聪明人”。在“分食者”咀嚼精华之后,赛道便开始没落。去中心化的世界守护创新更难,而VC也起着推波助澜的作用。

回到产品本身,KOL是当前Web3项目方联系用户的第一站,也是用户接触前沿项目的重要渠道。将KOL的影响力或社交关系进行代币化的产品,迎合了加密主流群体的直接需求。至少,让KOL能够零成本获利的项目,基本上不用营销宣传就可以覆盖加密社区的各个角落。但这也是Friendtech设计的问题所在,让KOL开盘,用户买单,那些坚挺的“大V”亏的也不在少数。

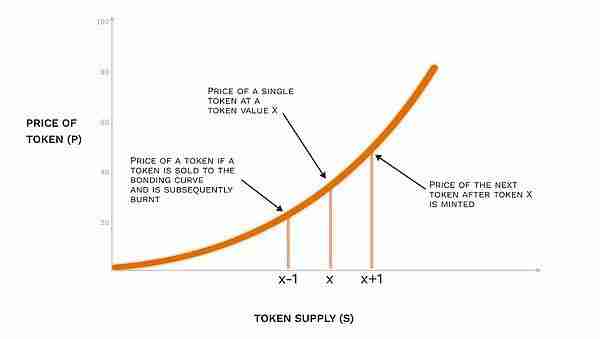

我们简单回顾一下Friendtech的公式,P = K²/C+ D(C、D均为常数)。让我们拆解一下公式参数:

K的平方和常数C:影响价格曲线(切线斜率),对应下图P(X)与P(X-1)的价格差。如果平方变立方(以太坊智能合约限制,不支持非整数指数幂运算),或者常数C减小,那么P值随着用户买入,价格曲线变化将更陡峭(容易产生Fomo情绪)。在购买的博弈策略上,曲线陡峭,用户会有更好的回报预期,但也容易被机器人抢先交易,让后来者承担成本。随着购买价格增加,接盘人数有限的情况下,预期回报率降低,影响用户进场,模型不可持续。如果需要更高的容纳人数,让曲线更加平缓,则可降低指数、增加小于0的系数或者放大C。

常数D:放大会抬高P的基础价格,提高了用户门槛,同时也会导致财富效应下降。

Friendtech也会面临机器人的“MEV问题”,机器人有着合约监控的优势,以极低的价格抢先购买新发行的Key。虽然市面上有多种方案治理机器人,如增加D抬高购买门槛、左侧设立趋缓的价格曲线、预售等,但仍有局限。

Friendtech有产品落地和较强背景的仿品不下10余个,其中SA和TOMO两个主要仿品对价格曲线公式做了一些调整,以期在保持吸引力的同时降低购买成本。其次是所处公链的原生治理代币不同,对公式中的“C”参数与ETH的汇率进行了换算:

SA的调整:SA在二次项的基础上增加了线性项和常数项,并降低了线性项的系数。这种调整使得价格曲线变得更加平缓,初始价格略有上升,但总体变化不明显。

TOMO的调整:TOMO的调整相对简单,只是降低了二次项的系数,直接导致曲线增长速度变慢。

由于曲线变缓,SA和TOMO在相同Key供给量的情况下,价格比Friendtech更低。一方面,更低的价格有助于吸引更多用户,扩大市场份额。另一方面,较低的增长速度可能削弱用户参与的热情,影响平台的长期发展。

PumpFun也是依靠BondingCurve(BC)起势的,BC曲线的核心在于,交易市场可以获得单边流动性支撑,用户与智能合约交互。虽然交易体验较为僵硬,实时交易价格偏离市场价值,但单边流动性为所有资产的起飞搭建了一条跑道。而DeFi配制成交易对则需要双边流动性。

从社交关系代币化到社交资产发行

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取