DeFi到比特币:加密资产估值新模式

加密货币估值:探索不同项目的估值方法

加密货币已成为金融科技领域最具活力和潜力的板块之一。随着越来越多的机构资金进入这个市场,如何合理估值加密货币项目成为了一个关键问题。传统金融资产有成熟的估值体系,比如现金流折现模型(DCF Model)和市盈率估值法(P/E),但对于加密货币项目,我们需要探索更适合的估值模型。

加密货币项目种类繁多,包括公链、中心化交易所(CEX)平台币、去中心化金融(DeFi)项目和迷因币等。每个类型的项目都有其独特的特点、经济模型和代币作用,因此需要找到适合每个赛道的估值模型。

公链——梅特卡夫定律

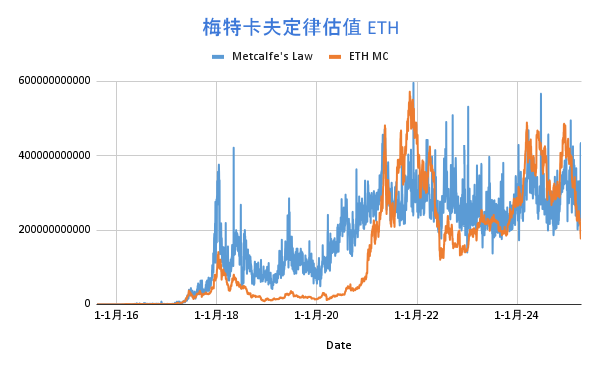

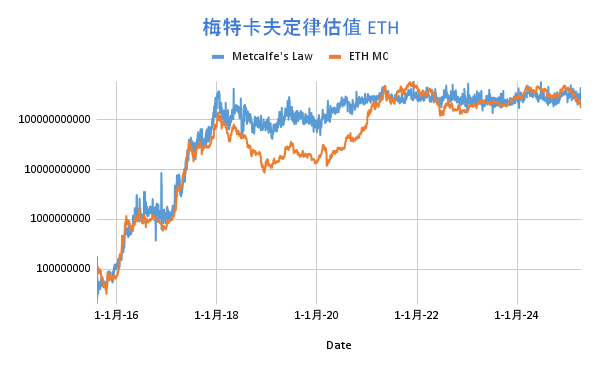

梅特卡夫定律(Metcalfe's Law)认为网络的价值与其节点数的平方成正比。公式为 V = K*N²,其中 V 是网络价值,N 是有效节点数,K 是常数。这个定律在互联网公司的价值预测中得到了广泛应用,比如对 Facebook 和腾讯的估值研究显示,其价值与用户数量的平方关系符合梅特卡夫定律的特征。

以太坊(ETH)也是一个例子,研究发现其市值与每日活跃用户数之间呈对数线性关系,基本符合梅特卡夫定律的公式。不过,以太坊的市值实际上是与用户数的 N^1.43 成正比,常数 K 取值为 3000。计算公式为 V = 3000 * N^1.43。统计数据显示,梅特卡夫定律在以太坊市值走势上有一定的相关性。

然而,梅特卡夫定律在应用于新兴公链时存在局限性。比如早期的 Solana 和 Tron,由于用户基数较小,不适合用梅特卡夫定律进行估值。此外,这个定律无法反映质押率对代币价格的影响、EIP1559 机制下 Gas 费用的销毁对长期影响,以及公链生态系统中基于安全比率的总价值保护(TVS)博弈等因素。

CEX 平台币——盈利回购&销毁模型

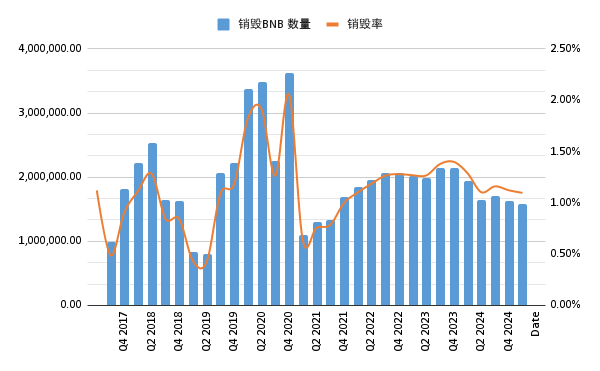

中心化交易所的平台币类似于股权通证,其价值与交易所的收入(交易手续费、上币费和其他金融业务)、公链生态发展情况和交易所的市场份额密切相关。平台币通常有回购和销毁机制,也可能包含类似于公链中的 Gas 费用销毁机制。

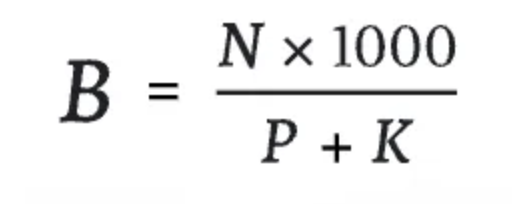

平台币的估值需要考虑平台的整体收入情况,通过折现未来现金流来估算其内在价值,同时也要考虑平台币的销毁机制和稀缺性变化。简化的盈利回购&销毁模型估值法计算公式为:平台币价值增长率 = K*交易量增长率*供应量销毁率,其中 K 为常数。

以 BNB 为例,自 2017 年以来,币安通过盈利回购和自动销毁机制(Auto-Burn)以及 BEP95 实时销毁机制,有效地管理了 BNB 的供应量。假设 2024 年 Binance 交易量增长率为 40%,BNB 供应量销毁率为 3.5%,取常数 K 为 10,则 BNB 的价值增长率为 14%。这意味着 2024 年 BNB 相较于 2023 年应该上涨 14%。

然而,在实际操作中,需要密切关注交易所的市场份额变化和监管政策的变化,这些因素都会影响平台币的估值。

DeFi 项目——代币现金流贴现估值法

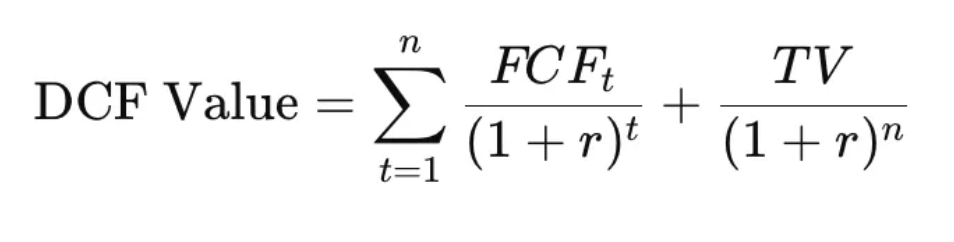

DeFi 项目的估值可以采用代币现金流贴现估值法(Discounted Cash Flow,DCF),通过预测代币未来产生的现金流,并按照一定的折现率折现为当前价值。公式为:

DCF 估值 = Σ(FCFt / (1 + r)^t) + TV / (1 + r)^n,其中 FCFt 是第 t 年的自由现金流,r 是贴现率,n 是预测年限,TV 是终值(Terminal Value)。

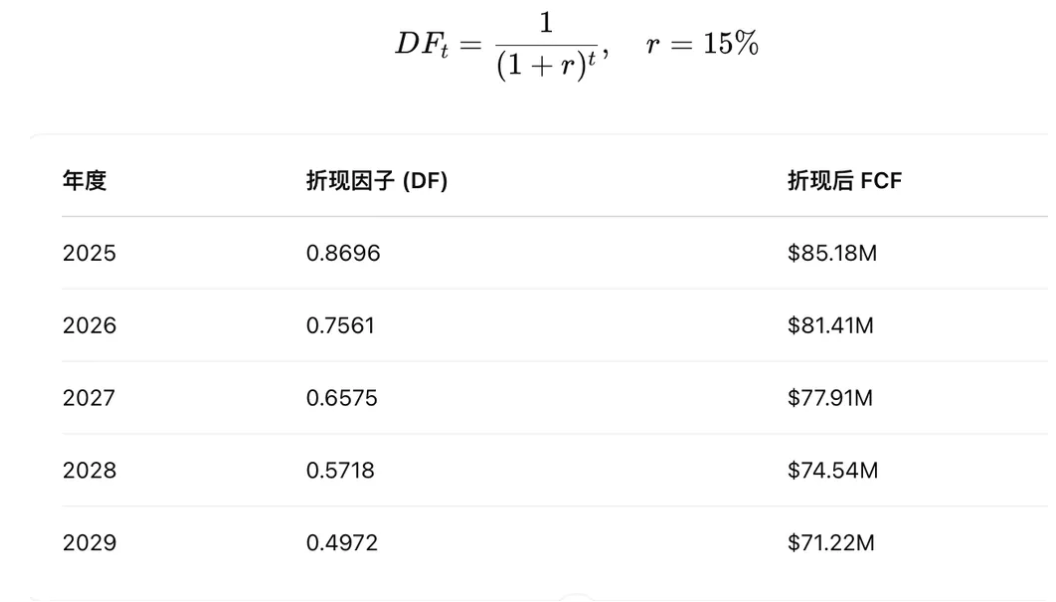

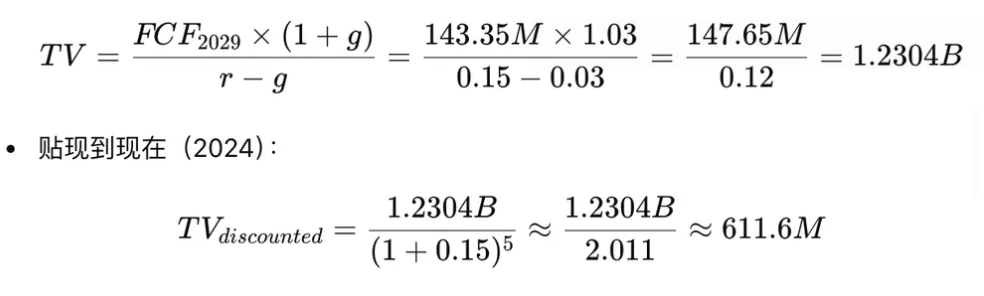

以 Raydium(RAY)为例,假设 2024 年其收入为 98.9 百万美元,年增长率为 10%,贴现率为 15%,预测年限为 5 年,永续增长率为 3%,FCF 转换率为 90%。通过计算,未来五年贴现后的 FCF 总和为 390.3 百万美元,终值贴现为 611.6 百万美元,总估值为 1.002 亿美元。RAY 现在的市值为 1.16 亿美元,整体相近。但这个估值基于未来 5 年每年增长 10% 的假设,实际情况可能会因市场波动而有所不同。

DeFi 协议的估值面临几个挑战:治理代币通常不直接捕获协议的营收价值;未来现金流预测困难,因为市场波动大,竞争对手和用户行为多变;折现率的选择复杂,需要考虑多种因素;有些 DeFi 项目采用盈利回购销毁机制,这会影响代币的流通量和价值,可能不适合使用现金流贴现估值法。

比特币——多元估值法的综合考量

比特币的估值可以从多个角度进行考量。挖矿成本估值法认为,比特币价格低于主流矿机挖矿成本的时间占比仅为 10% 左右,这表明挖矿成本对比特币价格有重要的支撑作用。因此,挖矿成本可以视为比特币价格的底限。

黄金替代品模型将比特币视为“数字黄金”,能够替代部分黄金的“价值储存”功能。目前,比特币市值占黄金市值的 7.3%。如果这一比例分别提升至 10%、15%、33%、100%,比特币单价将分别达到 92,523 美元、138,784 美元、305,325 美元和 925,226 美元。这个模型为比特币估值提供了一个宏观的参照视角,但需要考虑比特币与黄金在物理属性、市场认知和应用场景上的差异。

总结

本文旨在为加密货币项目寻找合适的估值模型,以推动行业内有价值项目的稳健发展,同时吸引更多机构投资者配置加密资产。尤其在市场走熊时,我们需要用最严格的标准和最朴素的逻辑,去寻找那些有长期价值的项目。通过合理的估值模型,就像在 2000 年“泡沫破灭”时抓住 Google 和 Apple 一样,在熊市中挖掘加密货币领域的“Google 和 Apple”。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取