DEX设计缺失:如何避免价值分配失衡

代币发行与DEX设计的困境

在加密货币的世界里,代币发行是一件大事。做得好,不仅能提升整个协议的价值,还能通过空投给生态系统里的各方带来大把的财富。但现在的问题是,DEX的设计往往限制了代币发行的潜力,导致发行代币的协议无法从交易活动中获得应有的收益。通过自己设立自动化做市商(AMM)曲线,协议可以更好地捕捉和保留自己创造的价值,从而完善自己的经济模型,同时也增强DeFi的可持续性。

代币发行创造的巨大价值

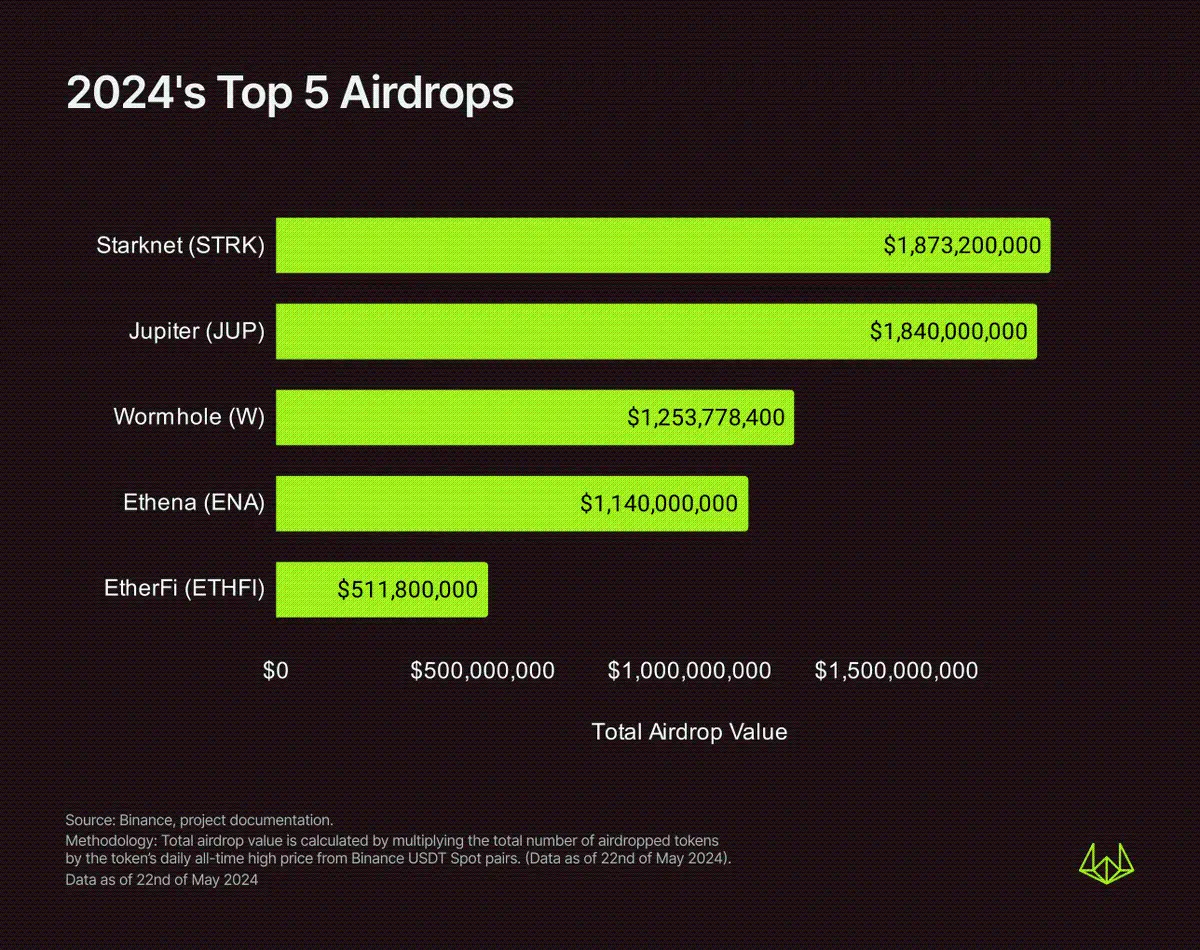

代币发行是每个协议发展中的关键时刻。如果设计得当,它能为用户、贡献者、投资者乃至整个社区创造巨大价值。通常,这种价值以空投的形式体现,协议会向那些频繁使用其产品的用户分发代币。仅在2024年,规模最大的五次空投就创造了大约66亿美元的价值(不包括本周的ZKsync和LayerZero空投)。

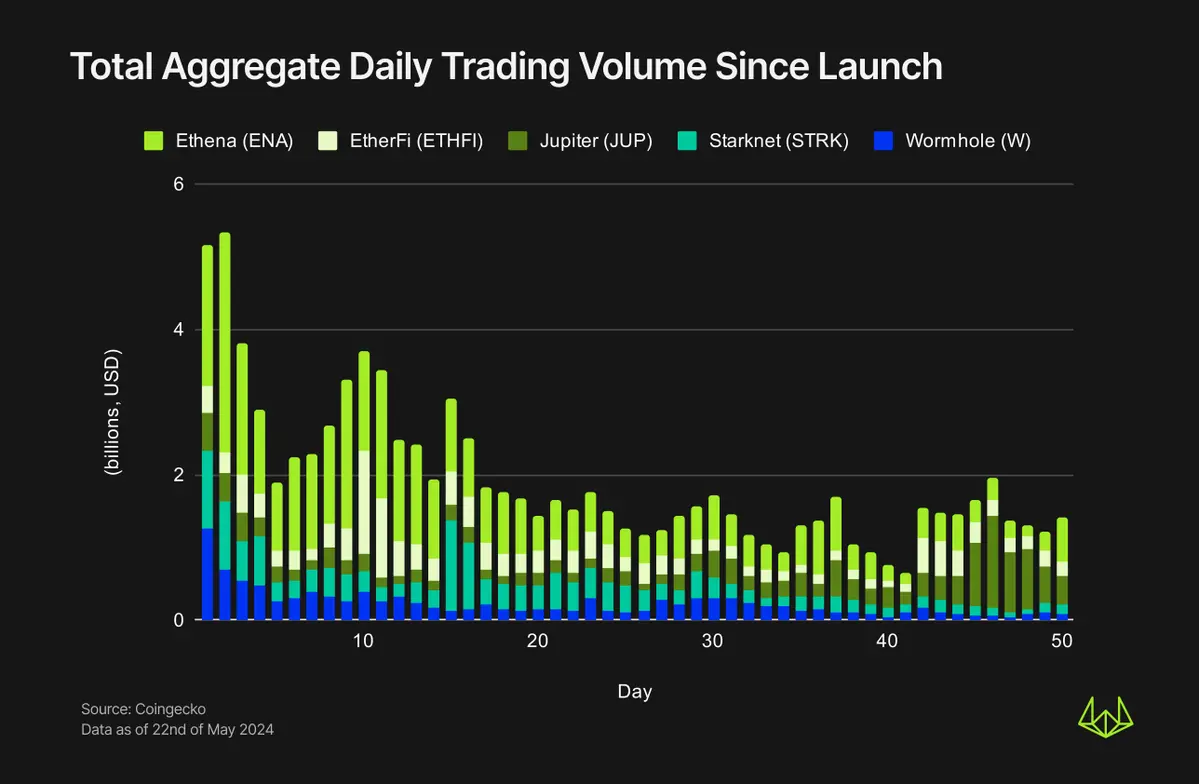

接着,价格发现的环节会不断验证并重新塑造空投接收者对协议真实价值的期望,这在很大程度上决定了他们是否会出售空投份额,反过来也影响了潜在买家的购买决定。这种博弈在代币首次交易日(TGE)会带来巨大的交易量,无论是在CEX还是DEX上都能从中受益。比如,Wormhole和Starknet在TGE首日的交易量都超过了10亿美元,而在发币后的前14天内,Ethena和Wormhole的交易量占到了前50天交易量的一半以上。

不可否认的是,代币发行的成功与否在很大程度上依赖于是否能在CEX上线,因为CEX能提供更好的流动性和用户基础,帮助代币获得更大的曝光和更有效的价格发现。然而,在DEX上,协议需要预付一大笔成本来构建流动性池,且无法通过DEX捕获他们创造的价值。

DEX的价值劫持问题

目前,DEX在很大程度上未能合理地定价并奖励那些为其带来交易量、费用及用户的协议。举个例子,Uniswap的100%交易费用都流向了流动性提供者,而Pancakeswap、Curve Finance、Balancer等协议则将部分交易费用分配给了生态系统内的不同群体,如代币持有者、DAO资金库等。然而,创建代币并构建流动性池的协议却一无所获。

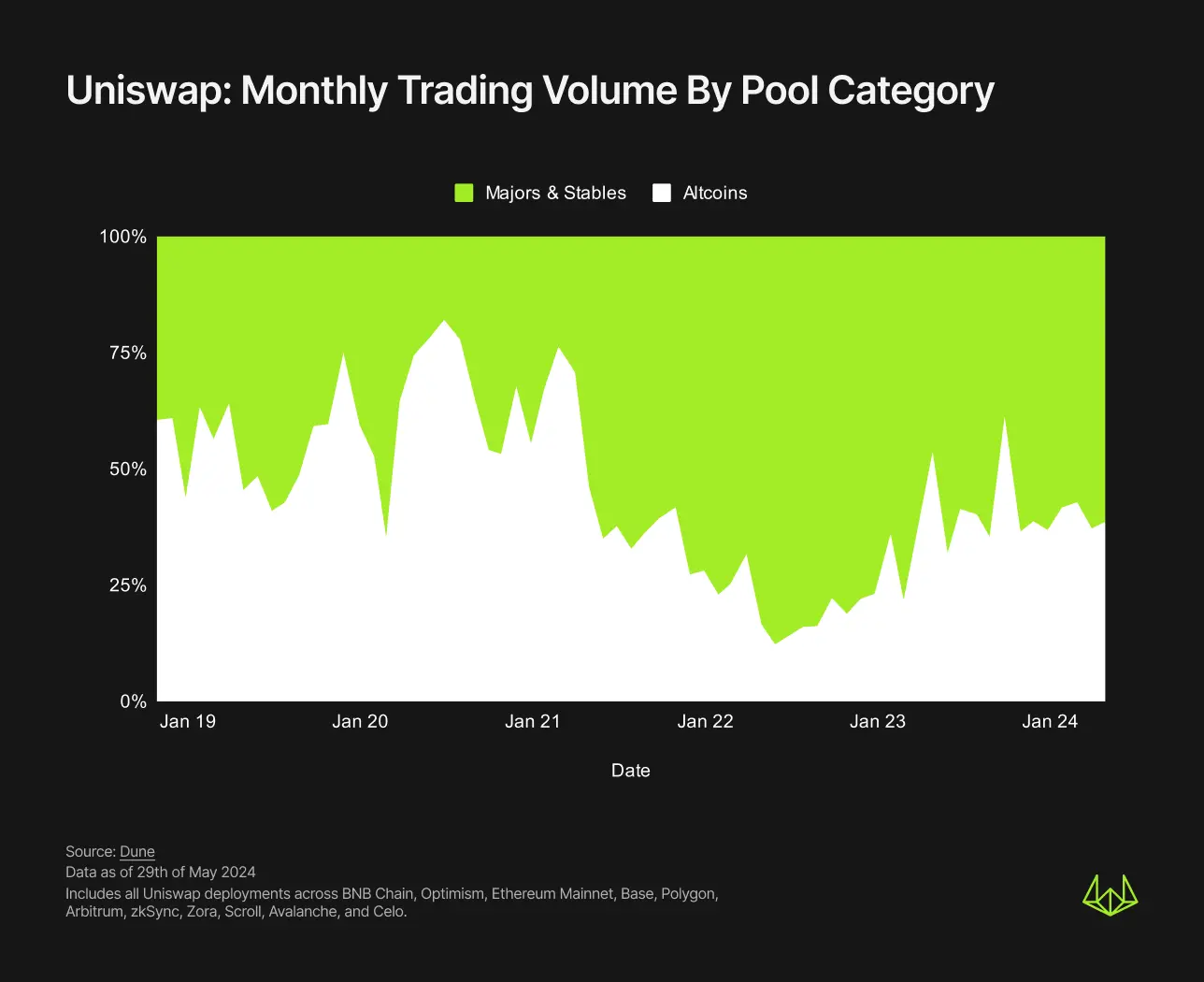

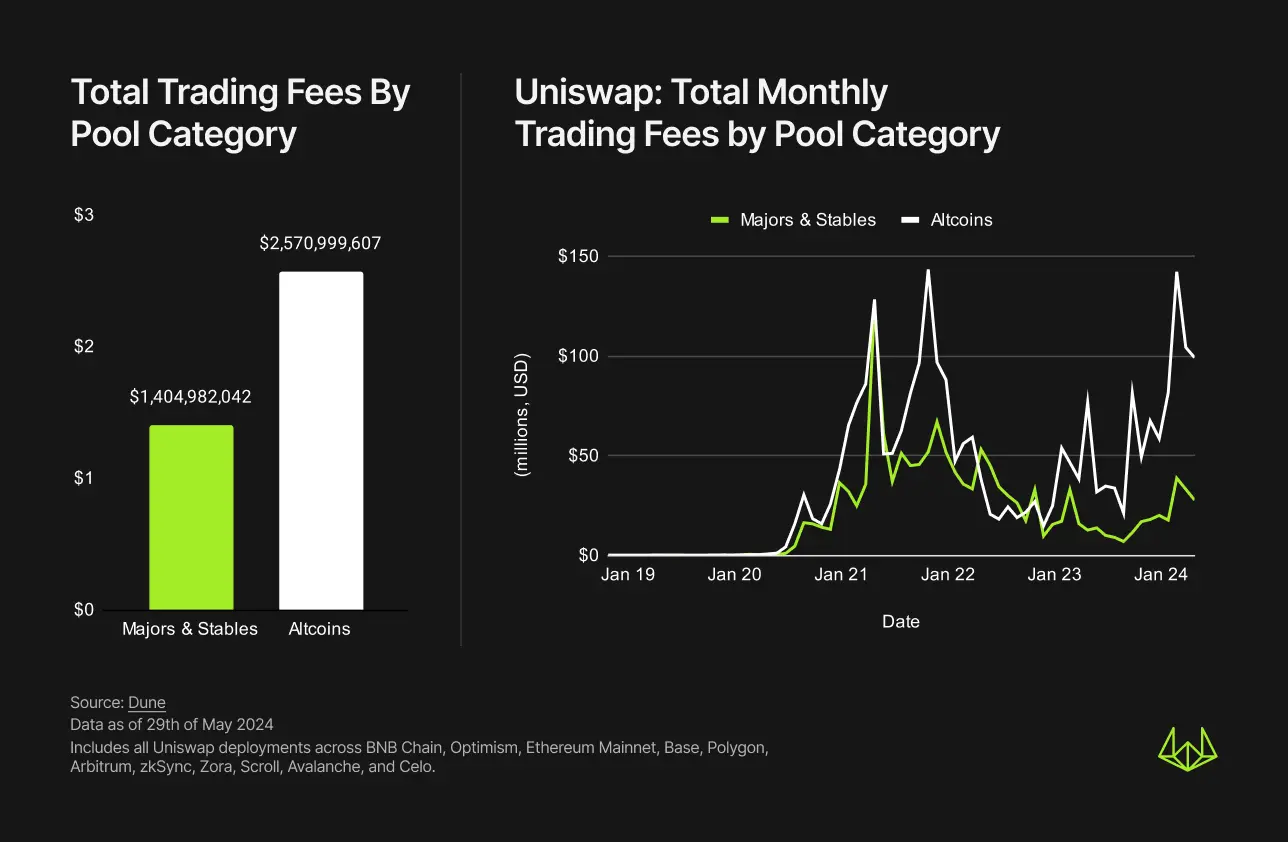

如果你仔细观察Uniswap的交易量构成,会发现各种小型的治理/协议代币(Altcoin)历来是其交易量的主要来源之一,近几个月内占到了Uniswap总交易量的30%至40%。这个数字可能还被低估了,因为主流币和稳定币中包括了一些LST、LRT以及去中心化稳定币,这些代币的价值都来自于发行它们的协议。

虽然在交易量上不如主流币和稳定币,但Altcoin在费用贡献方面却要高于前者。自2023年4月以来,Altcoin占到了Uniswap月度总交易费用的70%-80%,其中10月份更是高达87.7%。Altcoin在交易量和费用之间的市场份额差异主要是因为主流币和稳定币通常使用0.05%或0.01%的费率层级,而Altcoin池则常用0.3%或1%的费率层级。

如上图所示,自2023年1月以来,Altcoin在交易费用上的主导地位得到了进一步的强化。这可能是因为Altcoin的数量在持续增加,也可能是因为各大Altcoin协议团队花费了无数时间和资源来维护社区、构建产品、推动代币需求的增长,然而在这一过程中,代币交易所产生的全部费用都被DEX的流动性提供者(LP)所捕获,而未流向协议本身。

有些团队尝试通过在其代币上实施买/卖税来回收一定的价值,即每次买卖都要求支付一笔费用。这种抽税模式对于像Unibot这样的协议来说相当有效,并为他们的生态系统和代币持有者带来了3600万美元的收益。然而这种方法也存在一个普遍缺点,即它为代币合约本身引入更大的复杂性,且会限制团队仅能在他们部署并控制的代币上捕获费用。

自建DEX的解决方案

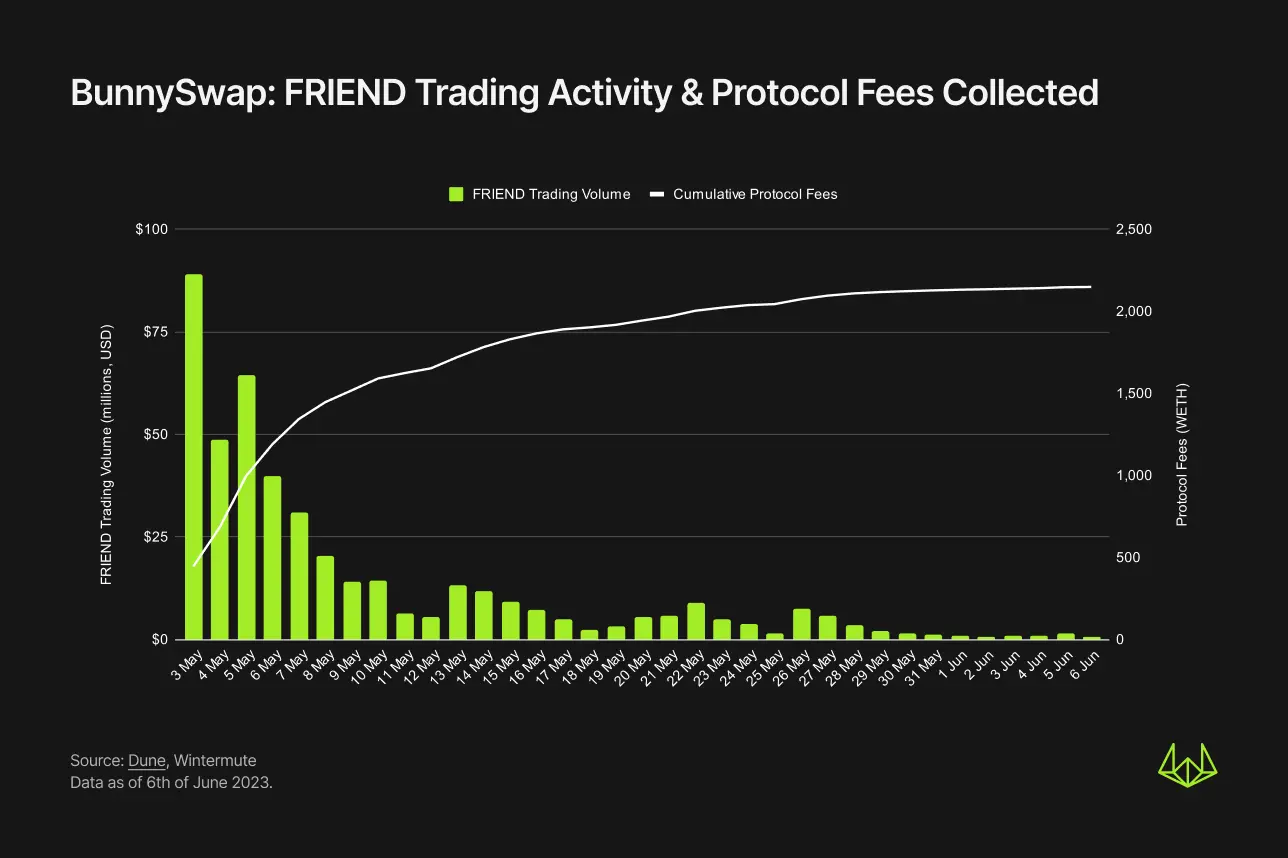

如果像Uniswap这样的头部DEX都会劫持本该属于协议的价值,那协议该怎么办呢?一种选择是自己启动一个DEX,就像Friendtech启动BunnySwap那样。BunnySwap是Friendtech从Uniswap V2分叉而来,其主要效用是促进其原生代币FRIEND的交易。

在BunnySwap的分叉过程中,Friendtech做了两项重要变更:一是将流向FRIEND-WETH流动性提供者的交易费用比例变为1.5%;二是将归属FriendTech团队的协议费用收入也变为1.5%。在原始版本的Uniswap V2上,你既无法实现第一点——因为所有流动性池的固定费率为0.3%;也无法实现第二点——后者也被固定为0.05%,所有协议费用都归属Uniswap DAO财库。

随着这些变化的实施,自FRIEND代币发行以来,BunnySwap帮助FriendTech团队在35天内便从协议费用中获得了价值826万美元的WETH。就像大多数其他空投一样,FRIEND在TGE初期一直保持着较高的交易量,启动当日达到了8900万美元,这意味着170万美元的协议费用。

FriendTech并不是唯一一家通过自建DEX来回收价值的协议。自2021年以来,Katana便开始在Ronin链上对所有交易操作征收0.05%的协议费用,这些费用均会流向Ronin财库。自2021年11月启动以来,Katana已经促成了超过100亿美元的交易量,并为Ronin财库带来了500万美元的协议费用。仅就AXS和SLP两种代币而言,Katana现在占到了所有DEX交易量的约97%,这突显了一个封闭生态系统在价值留存方面的有效性。而在Katana启动之前,AXS和SLP流动性池在其他主要DEX上已产生了38亿美元的交易量,这预计约等于190万美元的协议费用损失。

新的思路与挑战

构建自己的AMM DEX可能看似有利可图,但它确实也会带来一些全新的考量与挑战。在上述案例中,FriendTech和Ronin Chain/Katana的共同点在于二者都构建了一个具有严格限制的强大生态系统,并通过先行约束实现了后续捕获——FriendTech对FRIEND的可转让性进行了限制,并提供了供用户购买/销售其代币的唯一界面,Ronin Chain/Katana则大力激励用户将AXS和SLP迁移到其专用链。因此,对于协议而言,想要成功地捕获价值,就必须在自己的生态系统内对自己所创建的价值进行严格控制,因为DeFi是无许可的,不加以限制的话任何人都可以使用你的代币在另一个DEX上部署他们自己的流动性池。

此外,构建自己的AMM DEX还需要额外的审计成本、时间和技术资源,并需要说服用户和流动性提供者去接受相应的风险。最后,自建AMM DEX也意味着你会失去一定的网络效应。例如,如果你的代币只有一个X-WETH流动性池,这意味着所有潜在买家在购买该代币之前都必须购买WETH,尤其是在其他聚合器整合你的DEX之前,这必然会影响代币的曝光程度。

幸运的是,DEX领域正在悄然发生改变,Balancer已宣布了他们的V3版本,Uniswap V4也将到来,这都有望实现流动性池的高度可定制。具体来说,Uniswap V4的hooks架构将允许流动性池的创建者添加额外的交易费用,并将其作为另一种形式的协议费用。这将使协议能够在享有Uniswap的安全性和流动性网络效应同时,捕获由其创造的一定价值。

结论

总而言之,当前的DEX环境未能适当地激励协议为其平台所带来的价值。通过构建自己的DEX,协议可以避免依赖第三方DEX时所出现的价值劫持。BunnySwap和Katana的案例证明了协议可通过构建自己的AMM解决方案来实现价值留存。虽然这也会带来一些新的挑战,如需要额外的审计资源,或带来新的风险等等,但在价值留存以及生态系统控制方面的潜在利益却使得这依然是一个极具吸引力的方案。随着DeFi行业的不断发展,协议可能会越来越多地考虑控制自己的AMM曲线,以确保更长期的可持续性。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取