比特币期权定价与盈利策略揭秘

比特币作为加密货币界的翘楚,其去中心化的特性让其在传统金融体系之外运作。然而,随着市场的不断扩大,比特币期权逐渐成为投资者们的新宠。比特币期权是一种金融合约,赋予持有者在未来特定时间以约定价格买入或卖出比特币的权利,而非义务。了解了这些基本概念后,投资者们可能会对比特币期权的定价方式产生浓厚兴趣。根据资料分析,常见的定价方法包括蒙特卡洛模拟和隐含波动率法等,下面我将为大家详细解读这些方法。

比特币期权定价方式有哪些?

在定价比特币期权时,我们可以采用传统金融模型,如布莱克-舒尔斯模型或二叉树模型,也可以根据比特币市场的独特特性选择如蒙特卡洛模拟和隐含波动率法等调整后的方法。比特币期权的定价与传统金融中的期权定价方法大同小异,但由于比特币的高波动性和市场特性,可能需要进行一定的调整。以下是几种主要的比特币期权定价方法的介绍:

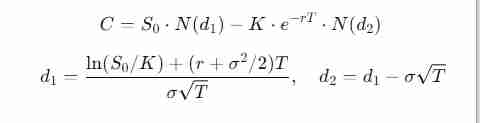

1、布莱克-舒尔斯模型:这是一种经典的期权定价方法,通过数学模型计算出欧洲期权的理论价格。公式如下:

虽然适用于欧洲期权,计算相对简单,但布莱克-舒尔斯模型假设波动率恒定且市场流动性高。然而,比特币市场的波动率较高且可能变化,这可能导致结果不准确。

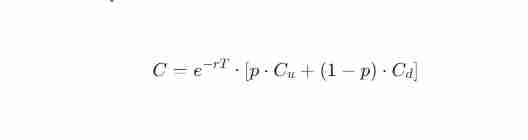

2、二叉树模型:这种方法将资产价格变化视为每个时间间隔内的上涨或下跌,通过迭代计算出期权价格。基本步骤包括将到期时间分成若干小时间段,假设比特币价格每段时间可能向上(涨幅为u)或向下(跌幅为d),并使用风险中性概率p计算期权的期望价值。公式如下:

二叉树模型更为灵活,可以适应不同波动率和美式期权,但计算复杂度较高。

3、蒙特卡洛模拟:通过模拟比特币价格在到期时间内的多个可能路径,计算出期权的平均价值。基本步骤包括基于比特币当前价格、波动率和利率生成多个价格路径,对每条路径计算到期时的期权收益,然后将所有路径的收益折现求平均,得到期权价格。公式如下:

蒙特卡洛模拟适用于复杂的衍生品定价,能处理非标准条件,但需要大量计算,对计算资源依赖较大。

4、隐含波动率法:基于市场交易的期权价格,反推出波动率,然后将其代入定价模型(如布莱克-舒尔斯模型)。当市场已经有交易价格时,隐含波动率可以作为一个合理的参数,调整定价模型,反映市场预期的真实波动性。但需要实时市场数据支持。

5、随机波动率模型:假设比特币价格和波动率都随时间变化,采用随机过程模型描述价格行为。公式如下:

随机波动率模型能更精确反映波动率变化,但计算复杂,参数估计困难。

6、市场观察法:直接通过观察市场上的期权交易价格,使用供需关系和市场价差预测期权价格。当市场流动性较高时,交易价格可能比理论模型更可靠。这种方法快速且真实,但市场情绪和操纵可能导致偏差。

比特币期权怎么盈利?

比特币期权的盈利策略多种多样,包括买入期权、卖出期权、利用市场波动、套期保值和期权组合策略等。比特币期权作为一种基于比特币的金融衍生品,允许投资者在未来以约定价格买入或卖出比特币。以下是具体策略的介绍:

1、买入期权:如果预期比特币价格会上涨,可以购买看涨期权。如果到期时比特币价格高于执行价格,你可以以较低的执行价格购买比特币,并以市场价格卖出,从而实现盈利。反之,如果预期比特币价格会下跌,可以购买看跌期权。如果到期时比特币价格低于执行价格,你可以以市场价格卖出比特币,并以较高的执行价格买回,从而实现盈利。

2、卖出期权:卖出看涨期权,收取期权费。如果比特币价格在期权到期时低于执行价格,期权将失效,你保留所收取的期权费作为利润。但需注意,这种策略存在无限亏损的风险。卖出看跌期权同样收取期权费,如果比特币价格高于执行价格,期权将失效,期权费成为你的利润。如果价格低于执行价格,你可能需要以执行价格购买比特币。

3、利用市场波动:比特币的价格波动性较大,投资者可以利用这一点进行期权交易。如果预计市场波动性将增加,可以购买期权,波动性增加时,期权的价格通常会上涨,投资者可以在期权价格上涨时卖出获利。

4、套期保值:如果你已经持有比特币,可以通过购买看跌期权来保护你的投资。当比特币价格下跌时,看跌期权的价值会上升,从而抵消部分损失。

5、期权组合策略:牛市价差策略是同时买入一个看涨期权并卖出另一个行权价更高的看涨期权,以限制风险并降低成本。熊市价差策略则是同时买入一个看跌期权并卖出另一个行权价更低的看跌期权,以限制风险并降低成本。铁鹰策略结合看涨和看跌期权,构建一个收益区间,适合在预期价格波动不大的情况下盈利。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取