FOMC降息反弹债券收益率:解析

明天是美联储的关键日子,很多人都在期待他们会降息25个基点。回想上次降息50个基点后,债券收益率却意外地大幅上升。这让我不禁思考:为什么在2024年,美联储降息反而会导致债券收益率上升呢?

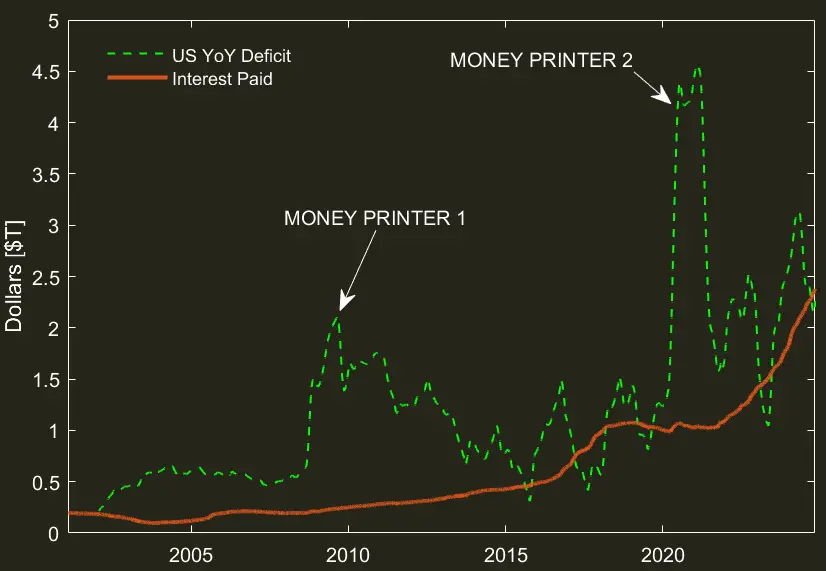

为了让大家更直观地理解我的观点,我特意制作了一张图表,展示了美国年度赤字增长率和现有国债的总利息支付情况(数据来自财政部网站)。在2008年之前,美国的债务占GDP的比重一直维持在40-60%之间,这意味着私营部门可以相对自由地增发货币,用于购买新债务,而不必担心投资组合中国债比例过高。实际上,发行国债让市场持有高质量资产是有益的。

然而,2008年,美联储犯下了「原罪」,潘多拉的魔盒被打开了。面对税收的剧烈下降,政府花费了大量资金,美联储通过量化宽松(QE)将其货币化。人们担心这会引发通胀,但出乎意料的是,通胀并没有出现。这为政府的无后果大规模支出奠定了基础。美联储可以购买我们的债务,保持低利率,而且没有通胀惩罚?这简直是「免费资金」!

政府果然不遗余力地支出。从2009年到2013年,债务从名义GDP的60%上升到100%,并一直保持到2020年。许多人忘记了在疫情前我们其实已经出现了些许通胀问题,美联储当时正在加息。通过将通胀输出海外,我们获得的好处逐渐消失。回头看,我们已经在一步步走向危险的境地。

2020年,新的印钞计划开始了,进一步确认了我们免费资金时代的终结。当美联储将这些支出货币化后,通胀迅速飙升。没有更多的QE而不引发通胀了。

那么,美联储做了什么?他们停止印钞,而财政部继续发行债务。这意味着美联储不再购买这些国债,必须由私营部门来吸收。

简而言之,美联储和财政部创造了一个环境,通过提高短期利率并将所有债务集中在短端来奖励债务持有者。对于国债持有者来说,这很好,因为他们可以购买这些额外的债务,获得现金流,并承受较低的期限风险。这等于「更多的免费资金」。

值得一提的是,这种免费资金是从公众向资产持有者(富人)转移财富的过程。美联储提高利率和财政部降低期限风险是有意将资金从穷人引向富人。赤字由所有人承担,而国债利息却只有少数人受益。

但这存在一个问题。财政部必须发行大量债务,这意味着必须由私营部门来购买(因为美联储不会通过购买它来冒通胀风险)。但私营部门希望保持其投资组合中的特定债券比例。要避免国债逐渐占据整个投资组合的唯一方法就是利息支付。

这引出了我的图表的重点。在一个投资组合配置决定估值的环境中,投资组合配置相对刚性,总体来说,债券持有者只有在获得现金流补偿的情况下才会购买更多债券。这一结果是,现有债务的利息支付必须与新债务发行的速度相平衡。

结论很简单:国债利息支付必须等于新债务发行率。目前赤字增长约占名义GDP的6%-7%,因此债券利率必须上升到6%-7%以实现平衡。但请记住,如果私营部门增长足够快,那么其中的一部分货币创造可以用来降低债券利率。

好了,回到美联储。在一个利息现金流为王的环境下,美联储降低财政部集中于的短期国债利率会发生什么?短期利息支付大幅下降。那么,为了保持投资组合配置,市场会做什么?会要求长期利率上升。

因此,美联储降息的第一层效果必然是推动其他地方的利率上升,以满足债券持有者的现金流需求。所以我们处于一个奇怪的世界,降息会让经济冷却(经济依赖长期期限),而加息则会刺激经济。

我完全预计美联储将在明天降息,同时我也预期收益率曲线的长期端会继续上升,债券持有者会要求从投资组合中获得回报。反直觉地,经济衰退只会让这个问题更严重,因为私营部门无法自然地吸收这些债券发行。相反,一个繁荣的经济会让利率保持在合理水平。

我不羡慕那些刚刚当选进入这个困局的人,因为我几乎可以肯定他们对这些情况一无所知。一切看起来都会很好,直到突然变得非常糟糕。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取