sUSD脱锚危机:Synthetix能否力挽狂澜?

Synthetix 旗下稳定币 sUSD 脱锚风波

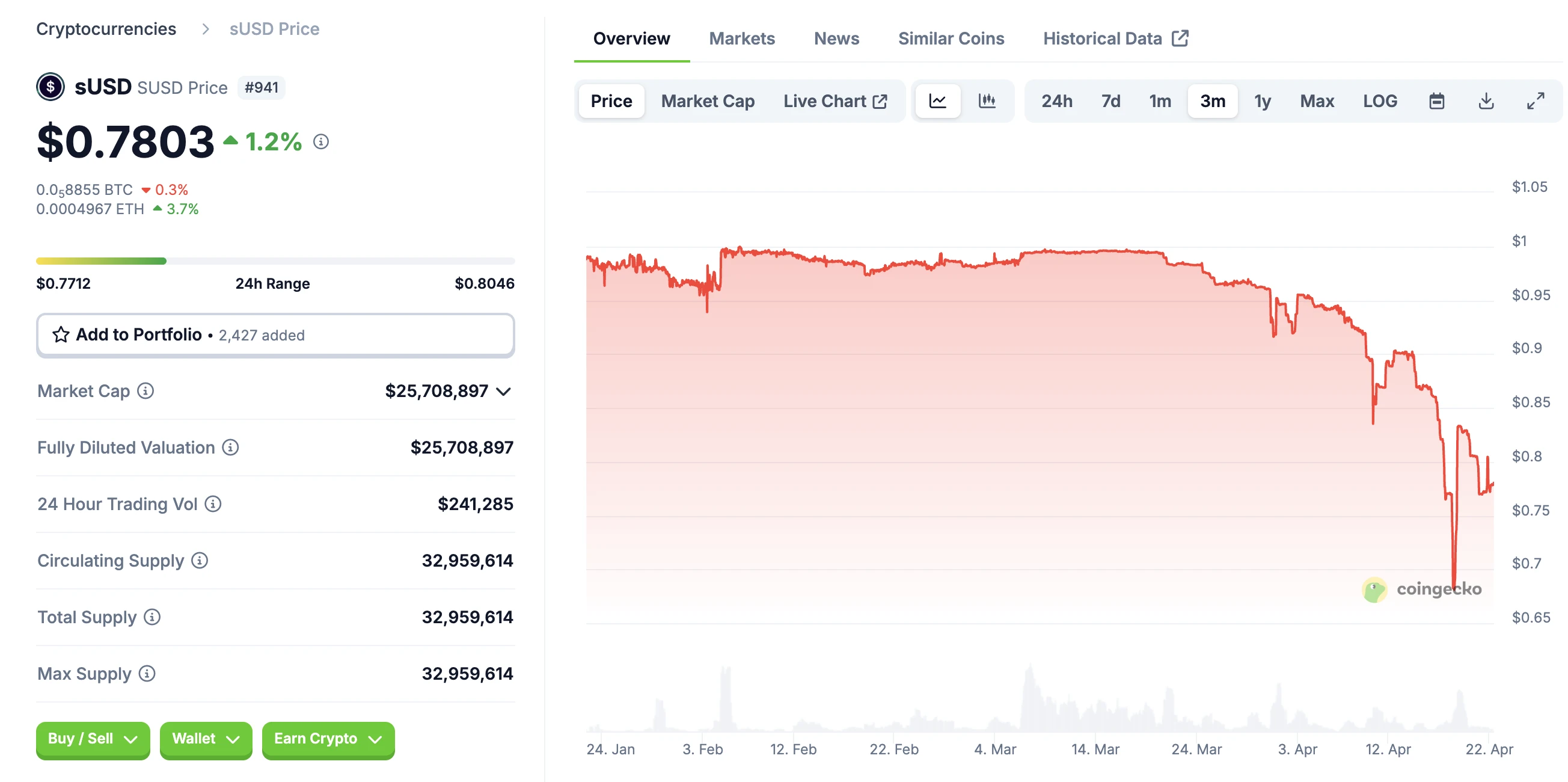

最近,Synthetix 的稳定币 sUSD 因长时间脱锚而引起了市场的广泛关注。从 3 月 20 日首次出现脱锚迹象以来,sUSD 的脱锚幅度不断扩大,曾一度跌破 0.7 美元,截至目前报价为 0.78 美元。虽然 Synthetix 推出了一系列修复措施,sUSD 在低位似乎有所企稳,但能否重新回归锚定价格仍是一个复杂的问题。

脱锚原因分析

sUSD 的脱锚问题源于 Synthetix 定位的转变和协议的调整。最初,Synthetix 是一个合成资产协议,允许用户通过超额抵押来铸造追踪不同资产(如 BTC、ETH)的合成资产,而 sUSD 是目前唯一仍具有较广泛用途的合成资产。随着 Synthetix 逐渐放弃原始的合成资产模型,转而专注于永续合约 DEX,sUSD 的铸造机制发生了变化。

过去,Synthetix 用户需要抵押 SNX,以 750% 的抵押率铸造 sUSD,这意味着每抵押 7.5 美元的 SNX 可以铸造 1 美元的 sUSD。这种铸造机制类似于借贷市场,抵押物被锁定,而合成资产则成为一种产生债务的借款。sUSD 的债务以美元计价,而其他合成资产的债务则以相应资产计价,随市场价格波动。SNX 抵押者需要承担系统内相应比例的全局债务,这要求 Synthetix 设计复杂的对冲策略来避免价格波动带来的风险。这种对冲需求、高抵押率和系统复杂性使得 SNX 抵押者的兴趣逐渐减少。因此,Synthetix 通过 SIP-420 提案推出了一个新的模型。

2025 年初,通过的 SIP-420 旨在简化 sUSD 的铸造流程并提高效率。它引入了共享债务池机制,计划在 12 个月内将 sUSD 的铸造方式从个人抵押模式转向集体资金池模式,SNX 质押者不再需要单独铸造 sUSD 并承担个人债务,而是可以将资金委托给公共池,从而实现无清算、无个人债务的结构。同时,SIP-420 将 sUSD 的抵押率从 750% 降至 200%,显著提升了系统资本效率。

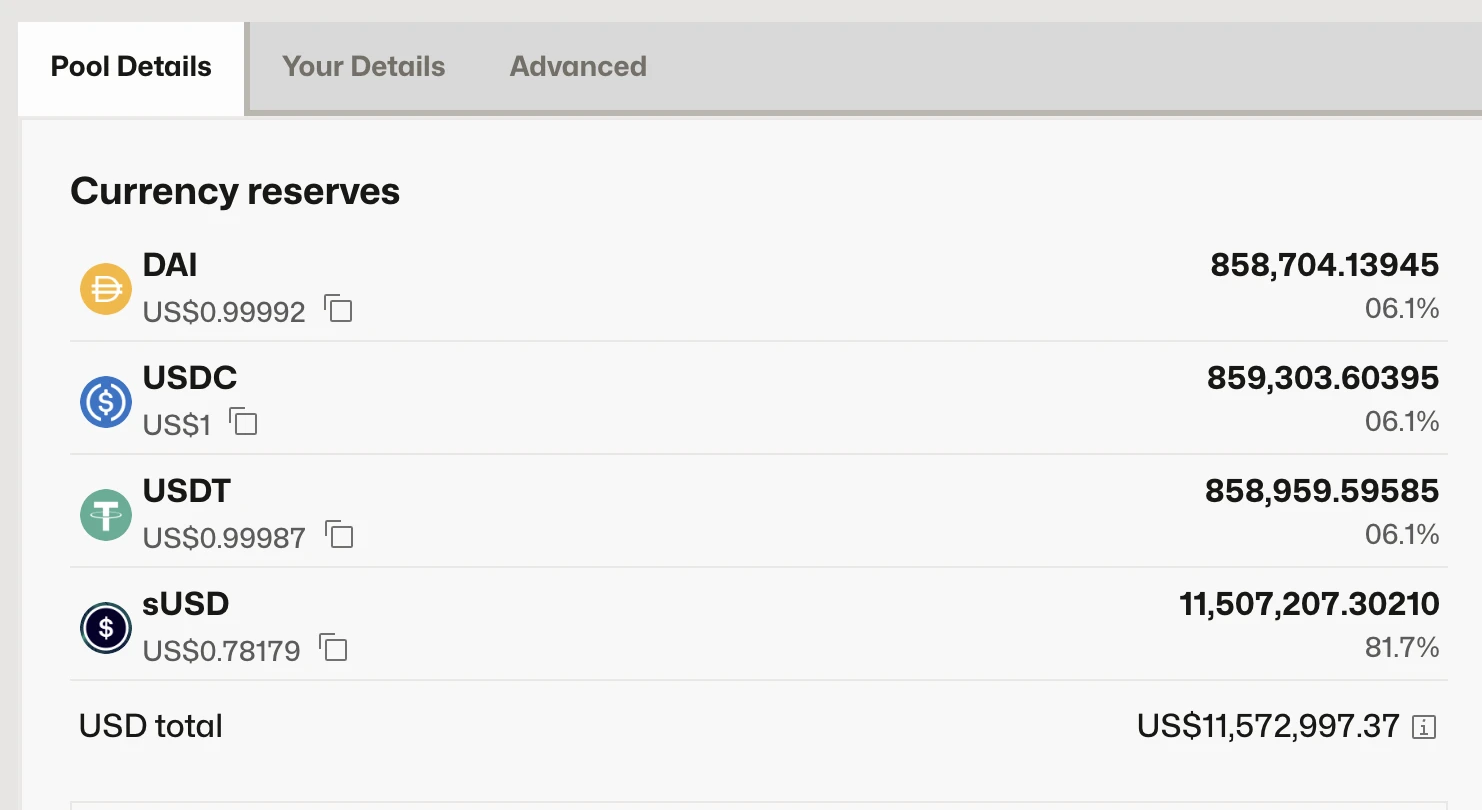

然而,随着个人债务的免除,当 sUSD 价格偏离锚定值时,SNX 质押者不再有动机以低价回购 sUSD 偿还债务,导致原有的自我锚定调节机制失效。这是 sUSD 脱锚的根本原因。脱锚情况加剧的原因在于 sUSD 的流动性不足。以 Curve 上最大的池子(sUSD/USDC/DAI/USDT)为例,总计约 1151 万美元的流动性中,sUSD 池内份额占比约 81.7%,这意味着实际的退出流动性在脱锚过程中被大量消耗。

Synthetix 的应对措施

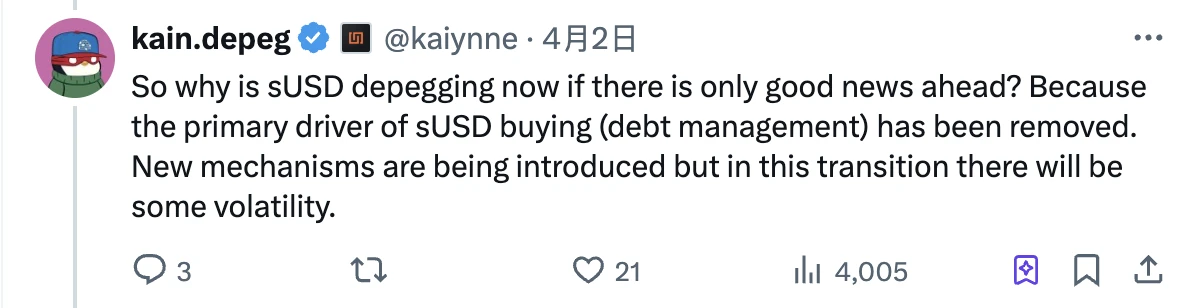

4 月 2 日,Synthetix 创始人 Kain 首次发文回应了 sUSD 的脱锚问题。他提到,脱锚是因为购买 sUSD 的主要驱动因素(债务管理)已被消除,而新机制正在过渡中,因此出现了短暂脱锚。

SIP-420 希望在 12 个月内实现机制过渡,但显然社区不可能拿着一个脱锚的稳定币等待这么长时间。因此,Synthetix 近期推出了多项额外措施,以尝试修复 sUSD 的价格。这些措施的关键词是“激励”。

第一项措施是对 sUSD 的流动性提供激励,在最新的激励措施上,Convex 之上质押 sUSD/sUSDe LP 的收益率已高达 49.18%。第二项措施是通过同一团队开发的另一项目 Infinex 提供对 sUSD 存款行为的激励,激励持续六周,每周对存款超过 1000 sUSD 的用户分发 16000 枚 OP 奖励。第三项措施是最新方案,即允许用户向 420 池质押 sUSD,质押后将锁仓一年,但会提供 500 万枚 SNX 作为激励。这些措施都是为了解决 Kain 提到的“sUSD 购买需求不足”的问题。通过对一些泛锁仓行为提供额外激励,Synthetix 希望能够刺激 sUSD 的购买需求,并限制 sUSD 的潜在抛压,从而逐步推动该稳定币价格的回锚。

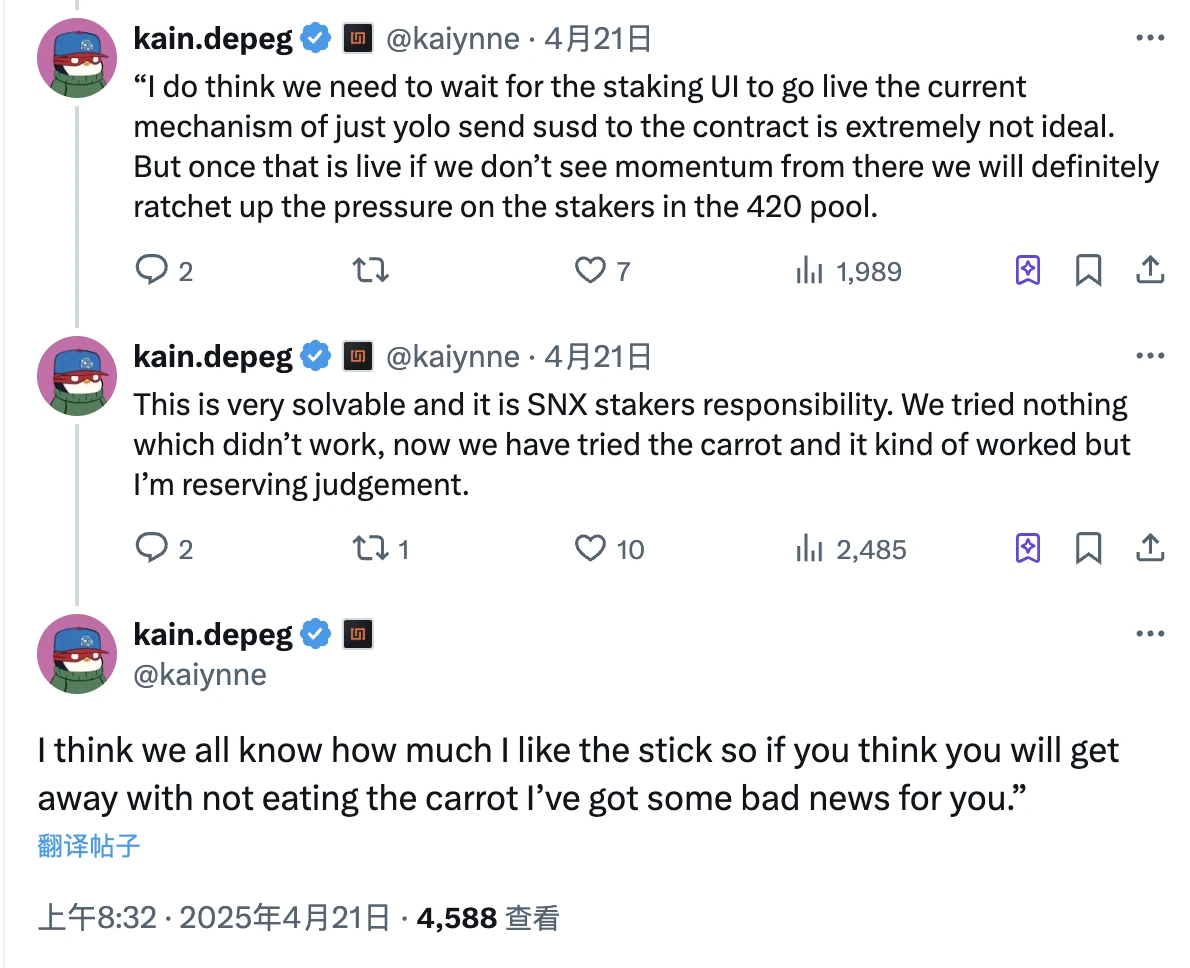

尤其是条件要求更严、激励力度更大的第三项措施,Kain 昨日曾发文提到对该项措施的期望,并强调问题完全可解,团队将通过优化激励机制逐步解决脱锚问题。值得一提的是,Kain 还提到如果 SNX 质押者不采用新推出的质押机制来帮助解决 sUSD 脱锚问题,将会对他们施以“大棒”,或暗示在多项激励措施后,接下来将通过惩罚条件来对仍不“配合”修复行动的用户进行施压。

由于 Synthetix 暂未提供 sUSD 质押的用户界面,目前质押操作仍需团队手动处理,所以暂时无法获悉最终会有多少用户在激励之下参与 sUSD 质押,而这将在很大程度上影响 sUSD 的修复效果。

就目前的情况来看,很难判定 Synthetix 是否可以稳住局面。虽然市面上已有了一些抄底的声音,但我个人不建议现在去“火中取栗”。如果实在忍不住折价诱惑,则需密切关注 SNX 的价格表现,以防止出现“价格下跌,抵押不足,折价加剧,恐慌抛售”的死亡螺旋。

另类套利机会

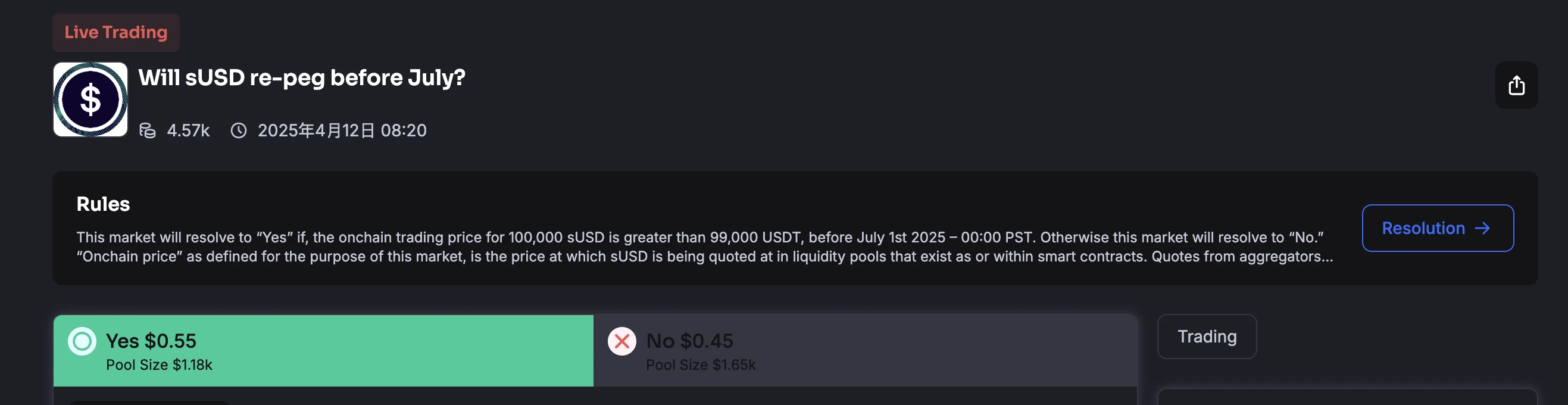

相较于押赌回锚,目前市场上似乎正在另一个套利机会 —— 预测市场。预测市场 Truemarket 已上线了关于 sUSD 能否在七月之前回锚的预测池,当前 Yes 份额的报价为 0.55 美元,No 份额的报价为 0.45 美元。

由于 sUSD 当前报价 0.78 美元,回锚之后每单位 sUSD 的价格将修复至 1 美元,而每单位 Yes 份额也可从 0.55 美元变为 1 美元,这一价差的存在就提供了一定的套利空间。然而,Truemarket 之上预测池的深度相对较小,无法承接较大规模的交易,所以该策略的实际操作空间并不大。建议后续关注包括 Polymarket 等其他更主流的预测市场是否会开通类似预测池,并寻找潜在套利机会。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取