Bittensor骗局揭秘:$TAO归零危机

首先,Bittensor 虽然官方一直标榜自己是一个“公平挖矿”的项目,但实际上它的底层 Subtensor 既不是 PoW 公链,也不是 PoS 公链,而是一个由 Opentensor Foundation(Bittensor 的基金会)负责的单机链。其机制非常不透明,就像一个黑盒子。

至于所谓的“三巨头+参议院”二元治理结构,其实三巨头就是 Opentensor Foundation 的三名员工,而参议院则是排名前 12 的验证节点,全都是自己人或者利益相关方。这让我不禁怀疑,这种治理结构真的能保证公平吗?

其次,2021 年 1 月 3 日的“Kusanagi”发布,标志着 Bittensor 网络的激活,允许矿工和验证者开始获得第一批 TAO 奖励。从网络激活到 2023 年 10 月 2 日上线子网的这段时间里,Bittensor 总共已经挖出了 538 万枚 TAO。但奇怪的是,没有任何文档或资料说明这段时间内产生的代币是如何分配的,以及最终流向了哪里。我猜测,这部分代币很可能被内部成员和利益集团瓜分了,因为 Bittensor 不是像比特币那样由社区驱动的项目,它是由 VC 孵化和投资的。

如果你用这部分代币除以现在的发行量 861 万,至少有 62.5% 的 TAO 可能掌握在内部成员和利益集团手中。更何况,Opentensor Foundation 和一些投资的 VC 还在运营着 Bittensor 上的验证节点业务,所以他们手上的筹码比例只会比 62.5% 更多。

这让我想起了前几天雪崩的 OM 项目,所有你不知道市值为什么这么高的项目,它们畸形的市值往往是由可怜的流通量造就的。就像那句话说的,Billions marketcap backed by poor liquidity.

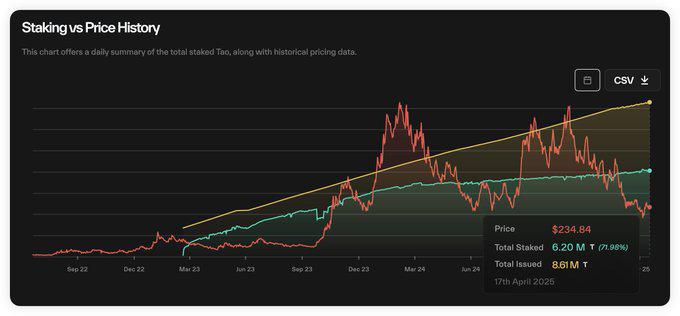

下面这张图展示了 TAO 的历史质押情况,但千万不要被它骗了,以为 TAO 的质押率是从低到高慢慢变多的。之所以这么画,是因为 TAO 在剧烈通胀。实际上,TAO 的质押率从来没有低过 70%,最高的时候接近 90%。按照 TAO 目前的市值 20 亿美元来算,也就是说有至少 14 亿美元的 TAO 从来没有参与到流通当中。TAO 的实际市值其实只有 6 亿美元,而对应的 FDV 高达 50 亿美元,典型的低流通、高市值项目。所谓的市值第一的 AI 项目,泡泡是如何被主力庄家吹大的,请君细品。

最后,所谓的 dTAO 升级其实更像是给 OG 们提供退出流动性的机会。让你为了买高倍涨幅的子网代币,接盘利益集团手里的 TAO。根据三盘理论,Bittensor 今年 2 月的 dTAO 升级是在“分红盘”难以为继的情况下,不得不引入新的庞氏骗局模型“拆分盘”和“互助盘”来去杠杆化。核心目的,就是在旧叙事走弱、外部流动性快被榨干的情况下,编造新叙事吸引新的外部流动性继续榨。

首先是“拆分盘”:通过让全部子网发行代币,TAO 成功定位为所有 Bittensor 子网代币的基础货币,其价值由几十个(还会越来越多)子网的代币支撑。由于交易池子深度差,子网代币常常有惊人的涨幅。借此,Bittensor 向外界展示了一副生态能提供高 ROI 机会的伪装面具。而子网 Alpha 代币提供的夸张名义 ROI,人为地为 TAO 创造了巨大的买压,并为根网络验证节点抛售 TAO 打掩护。

遗憾的是,Bittensor 封闭的生态系统,加上从牛转熊的市场环境,导致 dTAO 升级并没能够吸引足够的外部流动性进来,甚至内部流动性(那些在根网络质押的 TAO)也没有得到足够地调动激活。同时,子网的准入门槛下降和数量不设上限,导致过多过快的发币稀释了 Bittensor 生态本就不多的整体流动性。

其次是“互助盘”。可惜的是,Bittensor 的子网发币并不能建立像 Solana 上 Pump.fun 一样资金可以高度流转的互助盘模式,因为 Bittensor 的网络基建非常差,甚至不同子网代币之间无法进行交换,导致子网代币的参与者很难在不同子网之间迁移流动性。这更加恶化了高拆分率带来的流动性稀释问题,做不到像一样可以让资金留在场内持续参与投机。一旦根网络的质押大户开始集体出逃,场内场外的流动性将会迅速干涸。The moment you sell, game over.

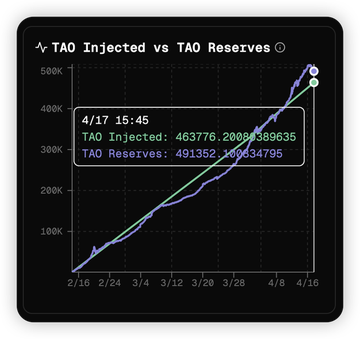

那么大户们在出逃吗?答案是“他们在出逃”!自 dTAO 上线以来:Bittensor 协议向子网池注入 45 万枚 TAO,15 万枚 TAO(33%)通过“自动卖出”的机制流向根网络验证节点,根网络质押量(τ₀)减少了 15 万枚(586万 → 571万)。这意味着:30 万枚 TAO(≈7,000万美元)从根网络成功出逃,并且可能在 CEX 中被清算。

而且,之前 Bittensor 的基本盘是子网和矿工。Bittensor 之前的模式像 VC,发钱给项目让它们先专注于构建有价值的业务模式,而不用立刻操心怎么赚钱确保收支平衡。这是吸引项目在 Bittensor 上做子网的核心原因。而项目为 Bittensor 吸引来了提供算力(用 Bittensor 的话是“智能”)的矿工,这种“你好我好大家好”的局面是 Bittensor 能够成为第一大市值的加密 AI 项目的核心原因。

但是 dTAO 升级之后,子网项目方、矿工和验证节点的利益不再一致,原先的“你好我好大家好”不复存在。dTAO 模型对于子网项目方而言没有任何好处,经济模型的崩塌是 Bittensor 目前最大也最根本的问题。在 Bittensor 的 dTAO 模型里,子网 Alpha 代币是我们在子网质押 TAO 所获得的一种“权证”,根本不是一般意义上可以流通的 Token。这就导致子网项目方很难为这些代币发明什么有效的 Tokenomics。这些 Alpha 代币除了能够生出更多的 Alpha 代币之外,对散户而言没有任何用处。

根据我的观察,子网项目方为了拉币价,现在最常见的办法就是宣布用项目收入回购 Alpha 代币,例如Chutes(SN64)。但如果 Subnet Owner 只能通过这种方式给 Alpha 代币赋能的话,那搞笑的事情就来了。dTAO 分给子网项目方的 18% Alpha 代币,就永远只能砸项目方自己手里了。毕竟你都宣布要用项目收入回购了,干嘛还要卖出自己的代币呢?卖出和回购是矛盾的。因此,子网所有者不仅不能从 dTAO 模型中获得任何收入,甚至不得不补贴它:创造外部收入并将其注入到它们的子网 Alpha 代币中。这意味着,子网项目方和矿工本质上都是在为验证节点打工。

验证节点作为 Bittensor 网络的特权阶级,不仅不能做有任何价值的事情,而且从 dTAO 升级一开始就可以持续不停地卖出子网 Alpha 代币,流向根网络的 TAO 占每天排放的高达 1/3。Bittensor 之所以能够吸纳别的项目来它们上面建立子网,本质上是因为之前的 TAO 排放对于没有收入的新兴项目而言是一种很好的补贴机制,让这些项目只需要专注于要跑通的业务模型上。如果这种补贴机制不仅消失了,甚至还要反过来的话,子网项目方为什么还要在 Bittensor 上建立子网呢?直接单干,收入全归自己,这不香吗?

因此,dTAO 模式作为利益集团出货的手段,正在伤害 Bittensor 发展至今的基本盘。虽然 Bittensor 生态大部分子网的业务模式都是一坨屎看都没法看,但没有了它们,Bittensor 也就失去了最后的遮羞布。

本文参考资料:

1. Bittensor 官方文档:docs.bittensor.com

2. @harry_xymeng 老师的研报《Bittensor:音乐何时停止》:prism-pancake-61a.notion.site/Bittensor-432c

3. @thecryptoskanda 老师的《三盘理论——庞氏构建的终极指南》:https://x.com/thecryptoskanda/status/1872193691479351519

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取