比特币ETF获批:做空高估加密股,做多BTC?

加密货币ETF获批后的投资策略:做多BTC,做空高估的加密概念股

随着加密货币ETF的获批,市场情绪高涨,许多股票投资者也开始关注加密货币投资,尤其是比特币。然而,在现货ETF推出之前,直接投资比特币存在一些障碍,比如投资者可能不喜欢期货ETF,或者无法直接持有加密货币。这导致了代理资产的需求增加,以及加密概念股的大幅上涨。

我认为,一旦ETF获批并开始交易,这些资金流可能会出现逆转,投资者会从这些替代工具转向他们真正想要的现货比特币。因此,现在存在一些有吸引力的对冲交易机会,即做多长期现货BTC,同时做空那些被高估的加密货币概念股。

我最看好的三个做空标的是MicroStrategy(MSTR)、Marathon Digital Holdings(MARA)和Coinbase(COIN)。虽然每只股票都有其自身的特点,但它们都有一个共同点:投资者一直将这些股票视为比特币的替代品。我相信,一旦有更直接的比特币投资工具出现,这些股票的估值偏差将会向下修正。

市场上对杠杆的需求很高,因此,通过做多比特币并在芝加哥商品交易所(CME)做空期货合约(经典的基差交易),有机会获得可观的收益。由于缺乏直接投资比特币的渠道,一些传统投资者将这些替代资产作为交易比特币的替代品。

12月28日,在芝加哥商品交易所(CME)的轧仓日,这些代理资产的价格开始大幅下跌,这可能是一个初步信号。如果情况确实如此,这将带来额外的下行压力。一方面,由于ETF的推出为投资者提供了直接的比特币风险敞口,CME的基差溢价可能会永久性地减弱。另一方面,这种压缩将要求对现有交易进行平仓,包括买入空头期货和卖出用于表达多头敞口的加密概念股。

Microstrategy(MSTR)

Microstrategy通常被视为比特币的替代品,许多人认为其交易价格相对于企业的基本账面价值(运营公司+持有的比特币)存在合理的溢价。然而,如果对其股份数量进行适当调整,就会发现折扣要大得多,约为25%,而最近曾达到50-60%的高点。这些计算假设其软件业务的息税折旧摊销前利润(EBITDA)倍数为15倍左右,考虑到该业务已多年没有增长,这一计算结果已经非常慷慨了。

多头们给出了两个理由来解释为什么这一溢价应该持续,一是杠杆作用,二是没有管理费。然而,这两个理由都站不住脚。鉴于2025年12月的转换是价内的,应被视为股权,因此杠杆占企业价值的比例不到20%,即使将价内转换计入债务,这一数字也仅为27%,随着BTC交易的走高,自然会产生去杠杆化效应。考虑到相关运营公司和BTC持股的溢价,实际上存在负杠杆效应,即1美元的MSTR价值低于1美元的BTC价值。管理费的论据也缺乏说服力,因为MSTR平均每年发行约150,000-200,000股SBC。这实际上是向股东收取约130个基点的管理费,远远高于现货ETF竞争对手收取的0-25个基点的管理费。在这种情况下,MSTR极其脆弱,如果考虑到SBC、BTC解锁的不确定性以及更具吸引力的现货ETF替代品,我认为MSTR没有理由不以低于其BTC的价格进行交易。

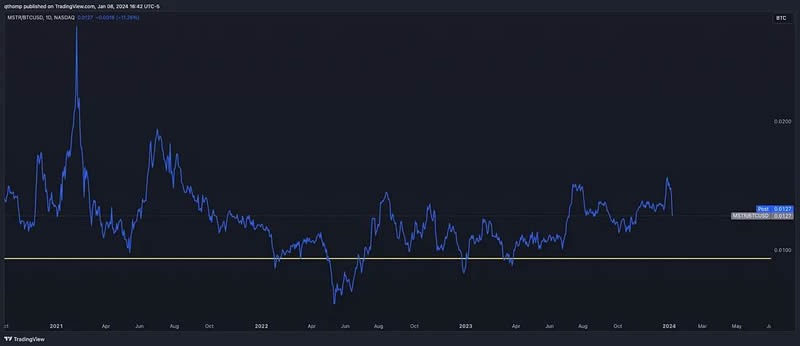

更不用说,与ETF相比,通过MSTR投资BTC的治理权更小,而且由于其资本成本较高,获取杠杆的成本也更高。此外,Microstrategy的CEO最近开始出售自己的股票,这进一步增加了该股的下行压力。GBTC也曾出现过类似的事情,在被当作代理ETF的几年里,它的交易价格一直大幅溢价,但当该资产因更好的替代品和日益恶化的情绪而不再受青睐时,它的交易价格却出现了逆转,并出现了折价。从下图中可以看出,2021年1月底,Grayscale停止发行新的GBTC股票,从而拉开了GBTC下跌的序幕。尽管溢价仍然很高,但MSTR仍未推出最新的ATM货架产品,这表明他们已经意识到了这个问题。

面对这些现实,MSTR相对于资产净值溢价的扩大是难以自圆其说的。虽然历史上的溢价率在30-50%之间,但从基本面来看,5-10%的折价率可能更为合适。我估计"面值"约为0.0094 MSTR/BTC,并有可能在此基础上下调。

Microstrategy的CEO不愿出售任何BTC也是情理之中的事,但可能会出现这样一种情况,即持续的折扣被视为对企业的一种损害。虽然他控制着多数投票权,但如果折扣扩大到足够大的程度,就会有机会让更有敌意的投资者开始积累头寸,并承担潜在的信托责任。他可能会亲自购买打折后的MSTR股票,但这可能意味着要清算他个人的BTC来提供资金。虽然可能性不大,但最终MSTR被迫出售其持有的部分BTC(总额达80亿美元)的可能性并非为零。在最坏的情况下,如果MSTR试图通过出售BTC和回购MSTR股票来关闭折扣,这可能会对加密货币市场产生反身性的负面影响。

Marathon Digital Holdings(MARA)

对于Marathon Digital Holdings的论点稍微复杂一些,但同样是负面的,这是一家从事加密货币生产的企业。

公开交易的MARA一直被视为比特币的替代品,但一旦现货ETF可用,它就不再是比特币的替代品了。此外,减半也迫在眉睫,将在一夜之间导致收入下降50%。这创造了强大的双重动力,ETF和减半都使BTC受益,同时损害了生产商的利益。

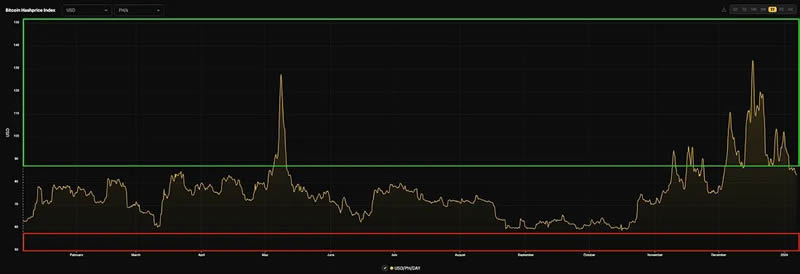

对MARA面临的挑战最基本的解释如下。以下是LTM的哈希价格图表,该图表衡量生产商每单位哈希算力的预期收入。作为一个广泛的概括,让我们假设大多数公开生产商需要大约90+ PH/s的哈希价格才能成为“好”的企业。图表显示,即使在最近交易活动的激增期间,也没有到达这种水平。在其他条件相同的情况下,在其他条件相同的情况下,这一数字将在4月份减半,达到历史新低,远低于2022年底创下的记录。

这一下降的两个抵消因素是:无利可图的矿机关闭后哈希率下降(近期)和交易活动增加(长期)。根据以往的经验,矿机停运时,哈希率会下降约20-30%,但随后会在1-3个月内迅速恢复,这表明矿机停运最多只能暂时提高约25-40%的利润率。鉴于这将在40-45 PH/s的新低基础上发生,短期缓解充其量相当于50-60 PH/s的水平,只是勉强达到2022年之前的低点。鉴于此次减半带来的巨大负面影响,保守地假设此次哈希率下降的持续时间可能会比以往更长,这或许是公平的,但这将导致矿工们竞相部署新机器,并提高其重要性。我们不会指望这一点,因为所有迹象都表明,这些上市公司全年将有数以万计的新机器交付和上线。

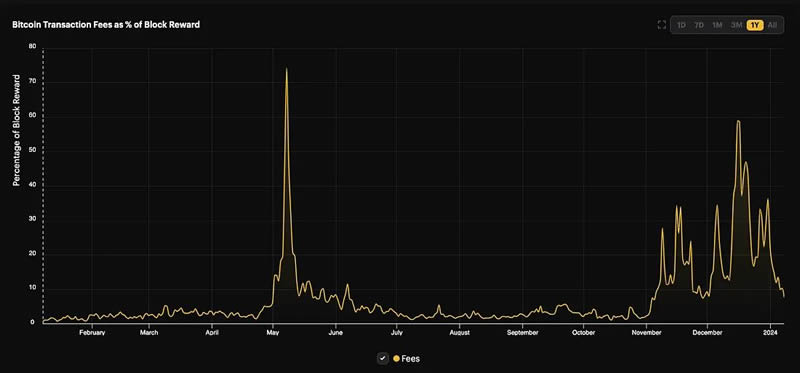

MARA的第二个潜在缓解因素是,建立在比特币网络之上的Ordinals、铭文和NFT的兴起所带来的费用和交易活动的增加。然而,这种交易活动具有很强的周期性,往往标志着情绪的局部顶峰,我认为目前已经达到了中期顶峰。下面的图表支持这一观点,因为手续费和网络交易总额都已经翻番。

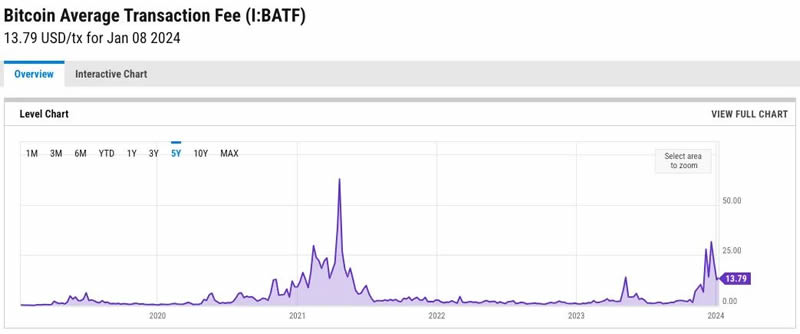

最近几个月,BTC L1网络的平均交易费用从10美元到30美元不等,与2021年的高峰水平相当,而且已经令人望而却步,这表明进一步的上涨空间不太可能持续。

对于MARA来说,第三个也是最后一个因素是一个长期的结构性问题,但仍然需要牢记。由于生产商无法在产出和生产上区分自己(1 BTC = 1 BTC),唯一的竞争优势在于成本方面。随着全球政府继续放宽货币和财政政策,通货膨胀依然顽固,能源成本可能已达到局部底部。虽然像RIOT和CIFR这样的生产商已经有了合同电力协议,但大多数矿商都面临着价格波动的风险,尤其是MARA,其电力成本已是行业最高。

这还影响到这些企业的更广泛的利率和资本成本。这些公司的债务市场已完全关闭,即使债务可用,他们中的大多数也负担不起杠杆成本。这使得股权融资成为唯一的方式来延长生存时间,他们不可避免地将被迫这样做。需要记住的是,矿工最糟糕的做法是因为缺乏盈利能力而关闭机器,因为如果他们这样做,他们就没有业务可做了,而且大多数机器在清算时只值零头。但他们的第二糟糕的做法是发行股票,导致现有股东权益的稀释。这在每一个局部顶部都会发生,这次已经开始了,Cleanspark最近的发行就是一个例子。与2023年7月至9月期间类似,我相信未来还会出现更多这样的情况。

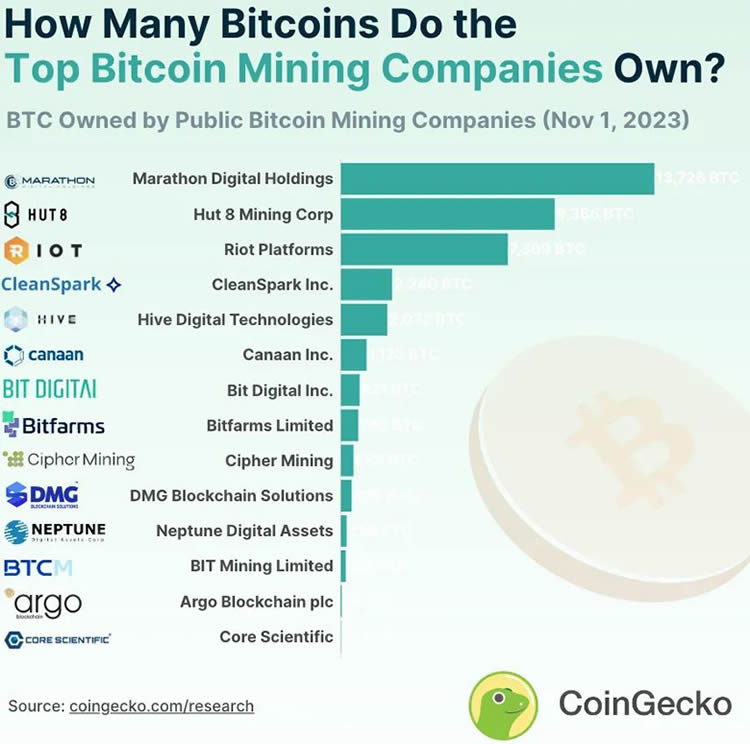

比特币矿工的资产负债表也可能对更广泛的市场产生影响。最大的上市矿工共同拥有近20亿美元的资产负债表BTC。如果预计这些企业的经营环境显着恶化,并且公开市场重新评估这些代理资产的溢价,矿工将面临更大的压力,需要出售比特币来为运营提供资金。在历史上盈利能力紧张的时期,矿工几乎总是出售他们手上的BTC,首先出售他们生产的BTC,只有在绝望中才会动用他们持有的BTC。这种资产负债表的销售可能会更早发生,因为在减半之后,他们的企业面临更严峻的威胁,毕竟,石油和天然气生产商不会持有他们生产的商品(比特币)来增加杠杆和投机以期待未来价格上涨。

在挖矿领域,我认为MARA是最佳的做空对象。MARA的同行中拥有最高的盈亏平衡运营成本,并且可能会输给那些能够在BTC价格升值幅度较小的情况下实现盈利的竞争对手。我认为,MARA超过50亿美元的估值无论从相对还是绝对角度来看都太高了。

从长期来看,MARA/BTC图表应该跟随哈希价格,而不是比特币价格。减半之后,我估计矿工将需要75000美元以上的BTC价格才能恢复当前的盈利水平。考虑到恢复利润率所需的价格上涨,我认为直接拥有BTC商品在经济上更有优势,并预计MARA/BTC比率将重回或创出新低。

Coinbase (COIN)

关于Coinbase的论点也很简单,适用于其他两种想法的ETF的观点也适用于此。

此外,还有一个说法是ETF将有利于COIN,因为COIN将被用作托管解决方案。进一步的研究揭示了一个更加不确定的等式。虽然COIN将从约5-15个基点的托管费中获益,但他们可能会失去利润率更高的业务,因为一些零售量将不可避免地从Coinbase转移到ETF。这些零售业务每笔交易的收益超过100个基点。因此,COIN实际上将以每年约5-15个基点的业务取代每笔交易100多个基点的业务。

此外,低收费ETF将给COIN的整体收费结构带来压力。随着ETF发行商开始竞相降低ETF费用,我们已经看到这种潜在的侵蚀正在显现。在我看来,最重要的是,一旦BTC和ETH现货ETF上市,零售用户开设Coinbase账户的积极性就会降低,这可能会损害用户趋势。最后,COIN现在的估值相当高,约为12个月EBITDA的35倍,我认为这可能会低于预期,而且看起来非常容易受到加密货币情绪下滑的影响。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取