Glassnode链上周报:新投资者亏损,宏观仍不明朗

在当前的经济环境中,宏观不确定性依然存在,全球贸易关系的重组引发了美国国债和股市的巨大波动。在这种背景下,比特币经历了本轮周期以来最大的跌幅。尽管如此,这次跌幅仍在历史牛市回调的范围内。而且,本轮周期的中位数跌幅比以往任何牛市都要小,这表明比特币的需求更为坚韧。然而,整个数字资产市场的流动性持续收紧,表现为资本流入减少和稳定币增速停滞。投资者正面临着前所未有的未实现损失,但这些损失主要集中在新进入市场的投资者中,而长期持有者仍然保持盈利状态。

全球贸易关系的重组引发宏观不确定性

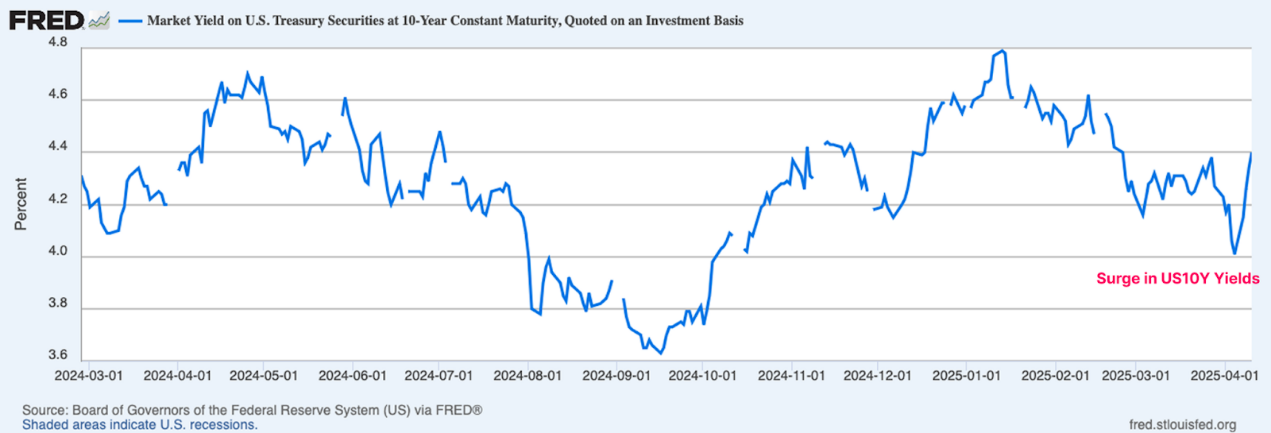

特朗普政府试图重组全球贸易关系,这使得宏观经济前景变得更加不确定。美国国债作为金融体系的抵押品和基础,其10年期国债被视为无风险利率的基准。政府的目标是降低10年期国债的收益率,并在今年初取得了初步成功,收益率一度降至3.7%。然而,这种情况很快逆转,收益率迅速飙升至4.5%,抹去了之前的跌幅,并在债券市场引发了巨大波动。

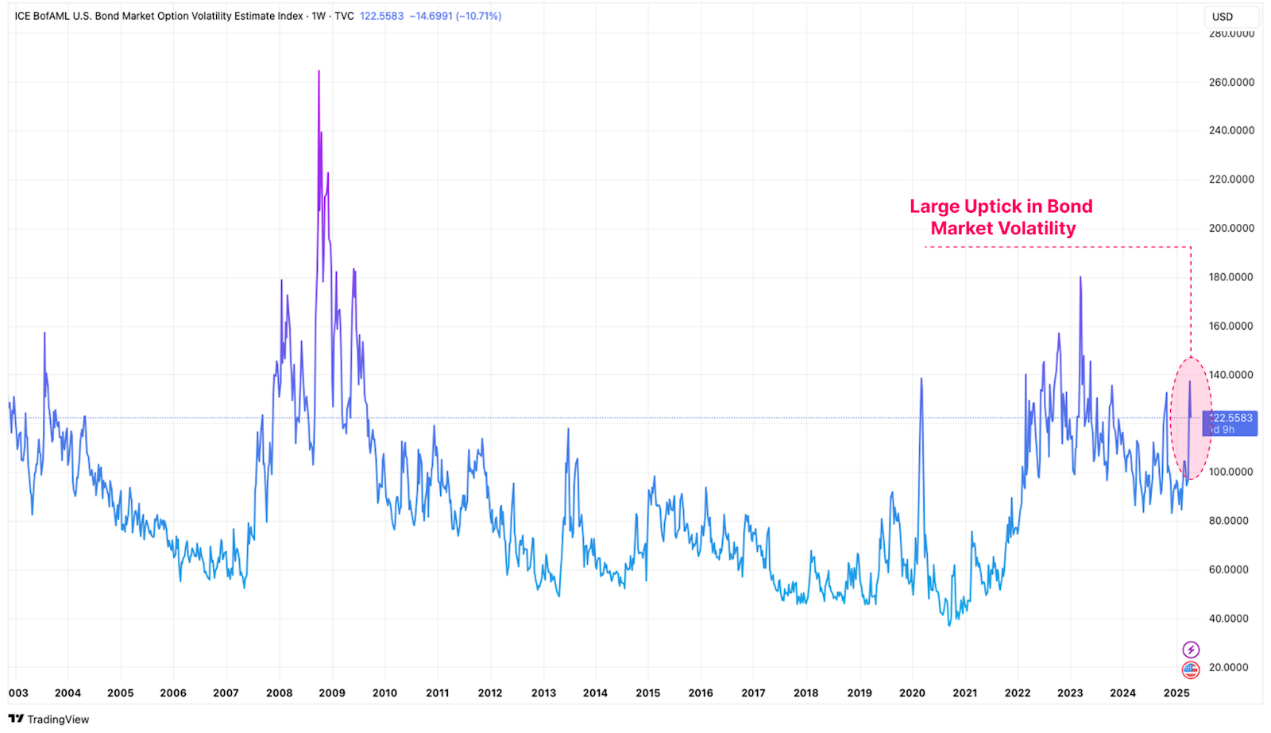

可以通过MOVE指数来量化债券市场的混乱程度。这个指数是衡量债券市场压力和波动性的关键指标,基于美国国债市场不同期限期权价格的30天隐含波动率。目前,根据MOVE指数,美国国债的波动性显著上升,这反映了债券市场投资者的极端不确定性和恐慌情绪。

此外,波动率指数(VIX)也用于衡量美国股市的动荡程度,它反映了市场对未来30天美国股市波动率的预期。债券市场的波动性也明显影响了股市,目前的VIX水平与2020年新冠危机、2008年全球金融危机以及2001年互联网泡沫期间的水平相当。

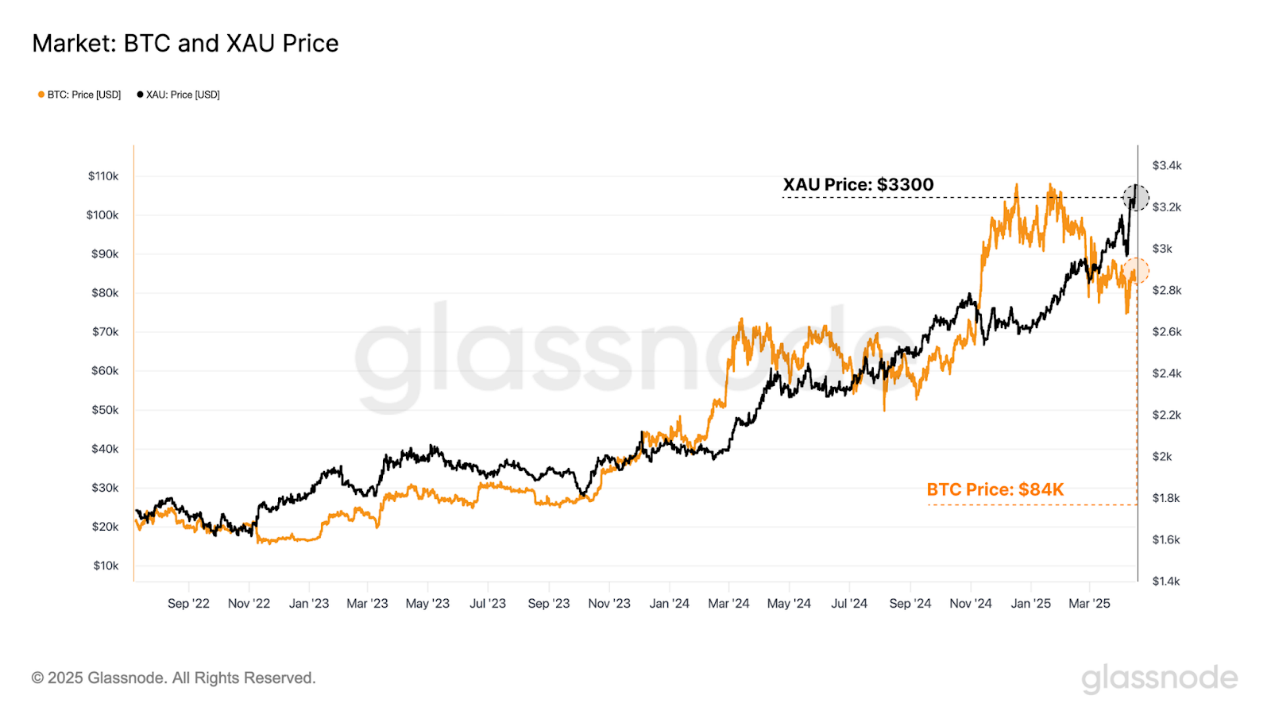

金融体系基础抵押品的波动通常会导致投资者撤回资本,并使流动性状况收紧。作为对流动性最敏感的资产之一,比特币自然也受到了这些波动和风险资产回撤的影响。在这次动荡中,黄金这种传统的避险资产表现出色,价格飙升至3300美元的新高。比特币最初被抛售至7.5万美元,但随后收复部分失地,价格回升至8.5万美元左右。

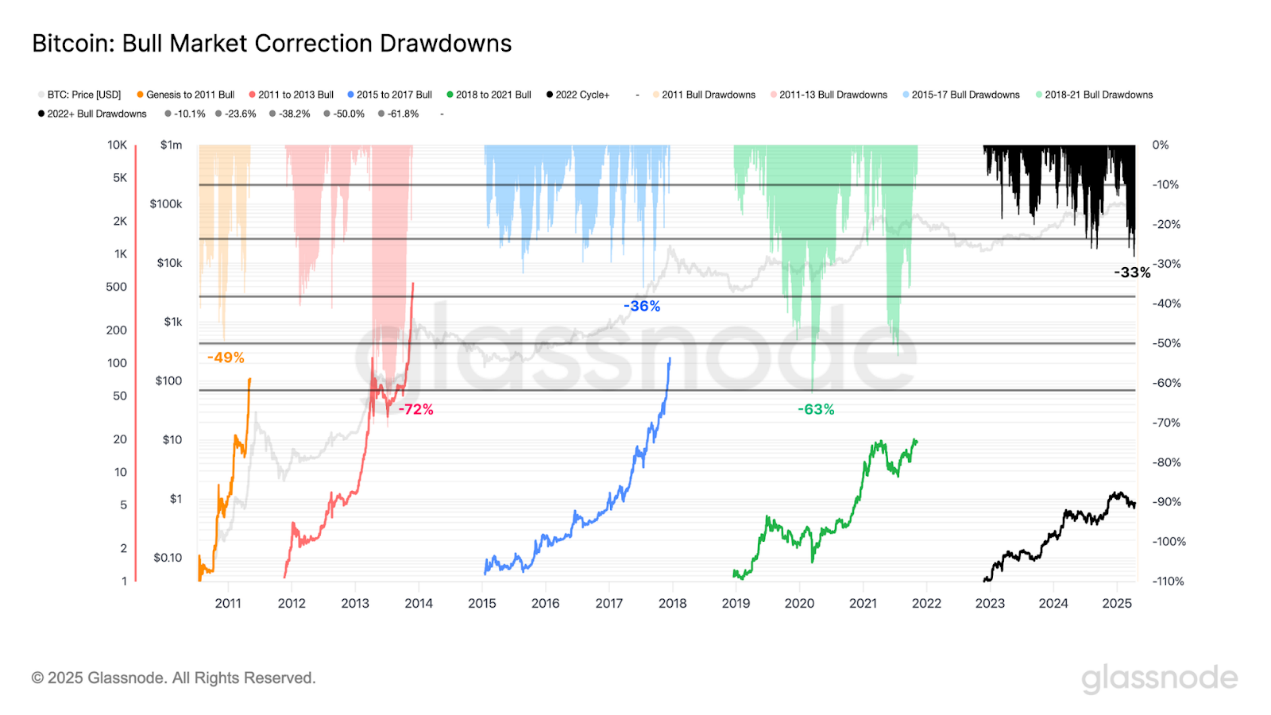

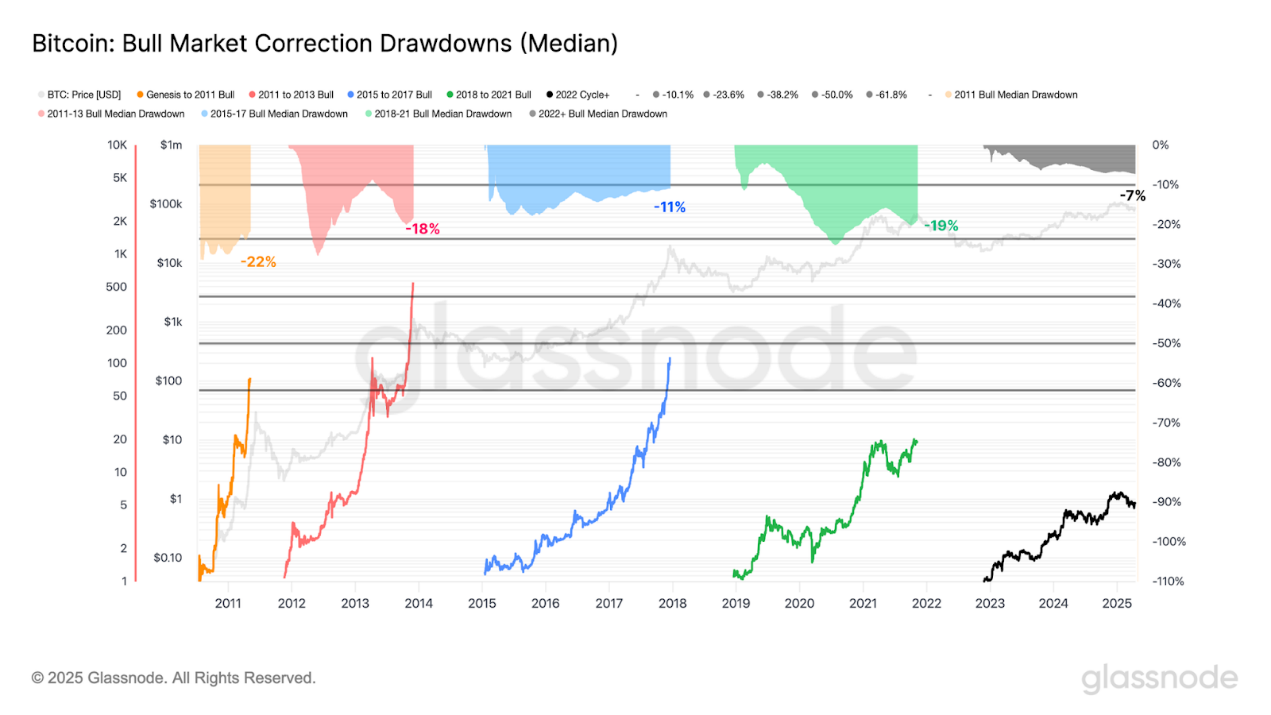

比特币的韧性

尽管比特币仍在8.5万美元左右交易,但近几个月其波动性和回撤幅度有所加剧。比特币创下了2023-25年周期以来的最大跌幅,从历史高点下跌了33%。然而,这次回撤幅度仍在以往牛市修正的范围内。在像上周这样的宏观经济事件中,比特币通常会经历超过50%的下跌,这表明现代投资者在不利环境下对比特币的情绪仍然相当稳健。

为了量化当前周期的韧性,可以评估以往牛市的中位数回撤情况。历史数据显示,2011年为-22%,2011-2013年为-18%,2015-2018年为-11%,2018-2021年为-19%,而2022年及以后为-7%。当前周期的中位数回撤幅度比以往任何周期都要小,这表明需求状况更为坚韧,许多投资者在市场动荡期间更愿意继续持有比特币。

流动性持续萎缩

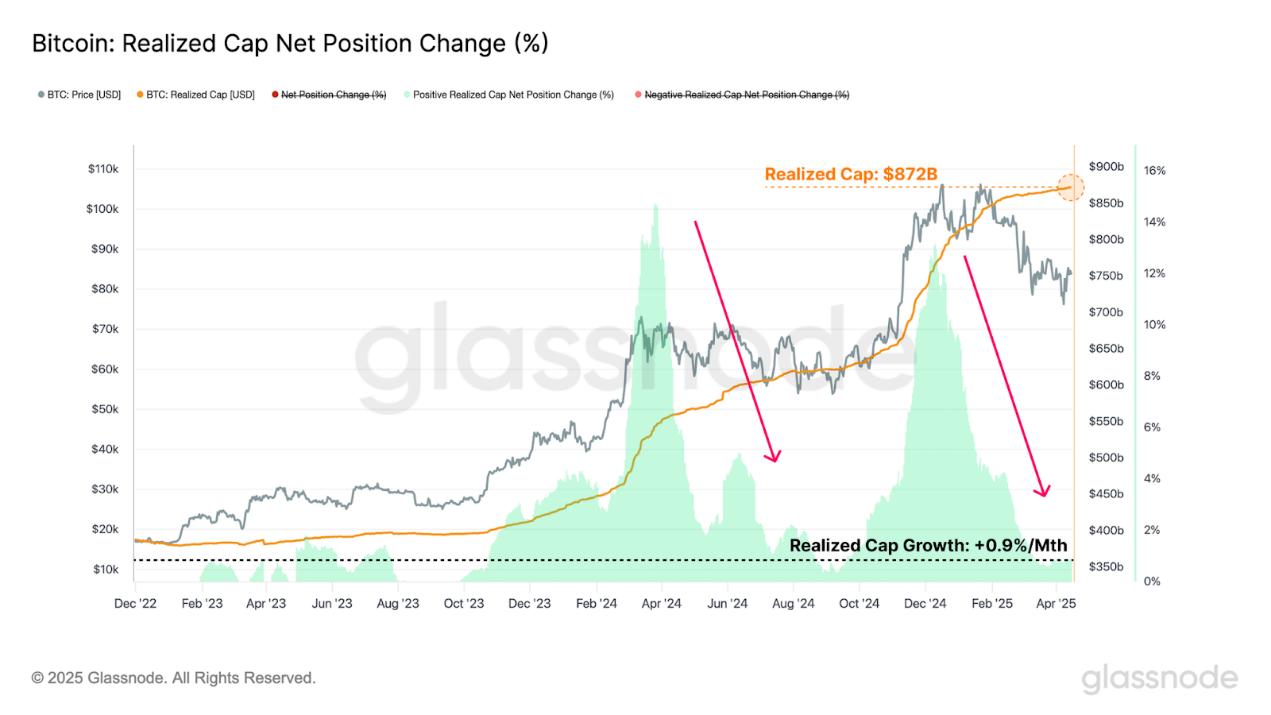

此外,还可以评估宏观不确定性如何影响比特币的流动性状况。衡量比特币内部流动性的一种方法是已实现市值指标,该指标计算流入数字资产的累计净流入量。目前,已实现市值达到了历史最高的8720亿美元,但资本增长率已经收缩至每月仅+0.9%。在如此具有挑战性的市场环境中,流入比特币的资本仍保持正增长,但新资本流入的速度正在放缓,这表明投资者在短期内配置资本的意愿较低,避险情绪可能仍是主流。

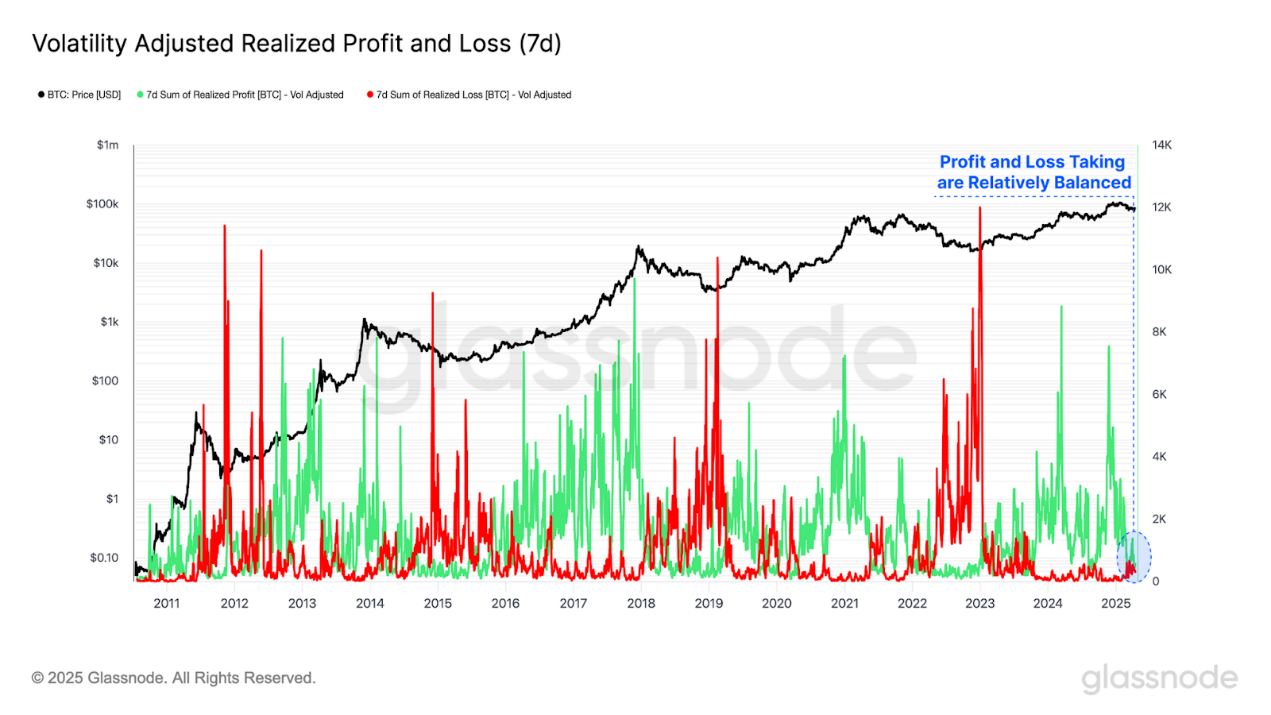

已实现盈亏指标作为已实现市值的一部分,用于衡量代币的买入价格与其在链上卖出的价差。花费高于买入价格的代币被视为锁定已实现利润,而低于买入价格的代币则被视为锁定已实现亏损。通过调整波动率(7天已实现波动率),可以更好地解释比特币在其16年历史中的收益和增长率递减现象。目前,盈亏活动相对平衡,资本流入率相对中性,这反映了当前价格区间内投资者活动的饱和状态。

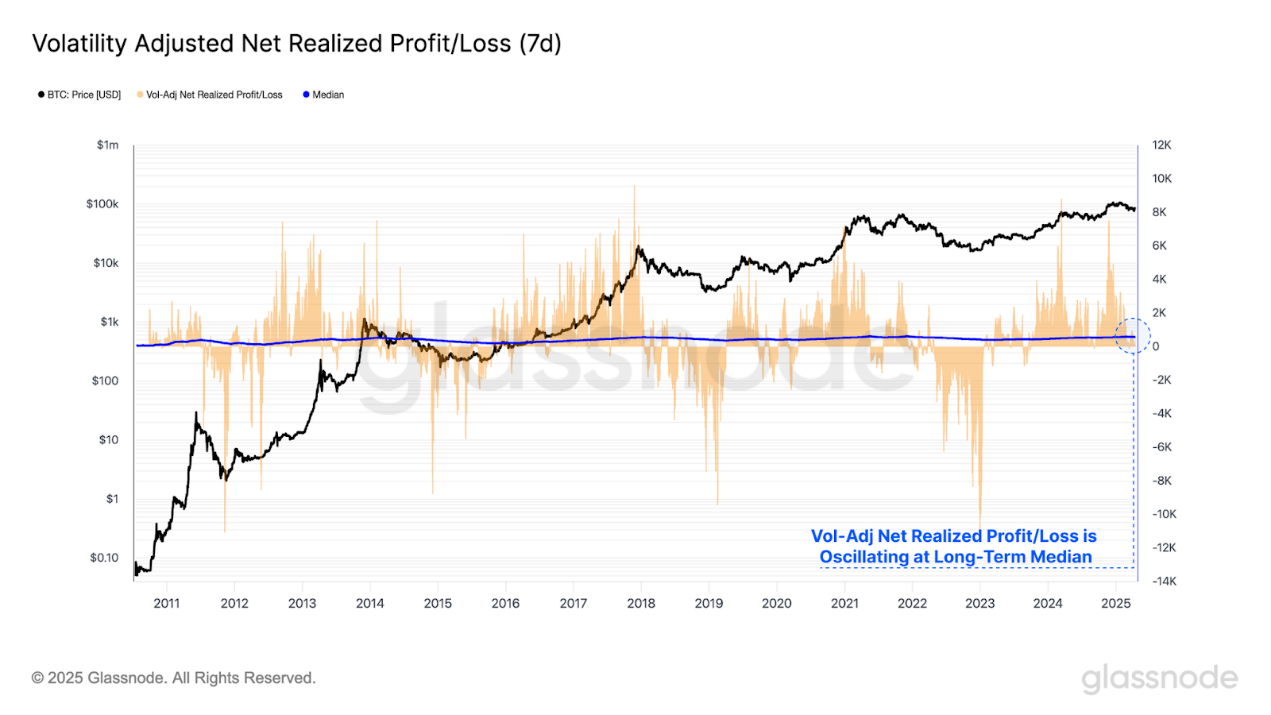

通过计算已实现盈亏之间的差额,可以得到已实现净盈亏指标,该指标衡量价值流入/流出网络的主要方向。利用波动性调整后的净实现盈亏指标,可以将其与累计中位数进行比较,以区分不同的市场模式。价格持续高于中位数通常预示着牛市和资本净流入,而持续低于累计中位数则被视为熊市,比特币会经历资本净流出。目前,这一指标已经回到了中性中值,表明比特币市场正处于一个关键的决策点,为多头在当前价格区间重新建立支撑位划定了界限。

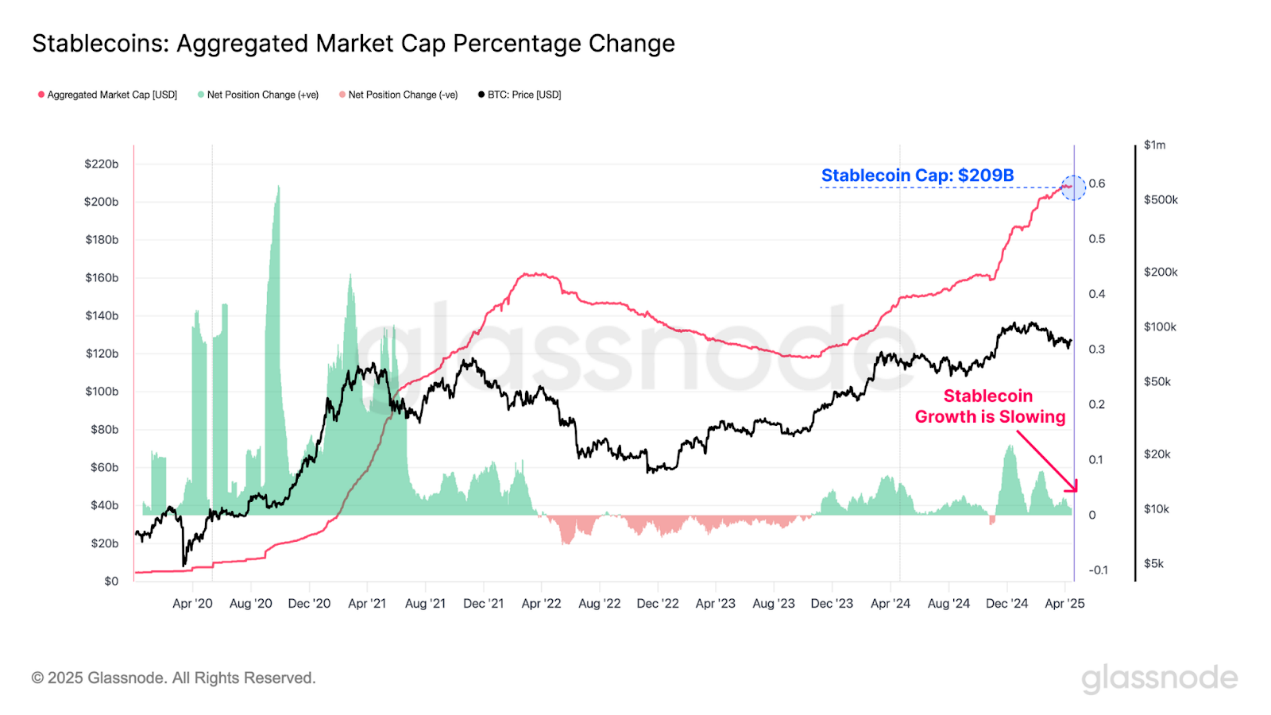

稳定币作为数字资产生态中的基础资产类别,在DEX和CEX中充当报价资产。通过稳定币的视角评估流动性,可以更全面地了解数字资产的流动性状况。尽管稳定币的供应量保持正增长,但近几周增速有所放缓,这进一步证实了数字资产市场流动性的萎缩,反映在对数字美元需求的减弱上。

投资者面临的压力

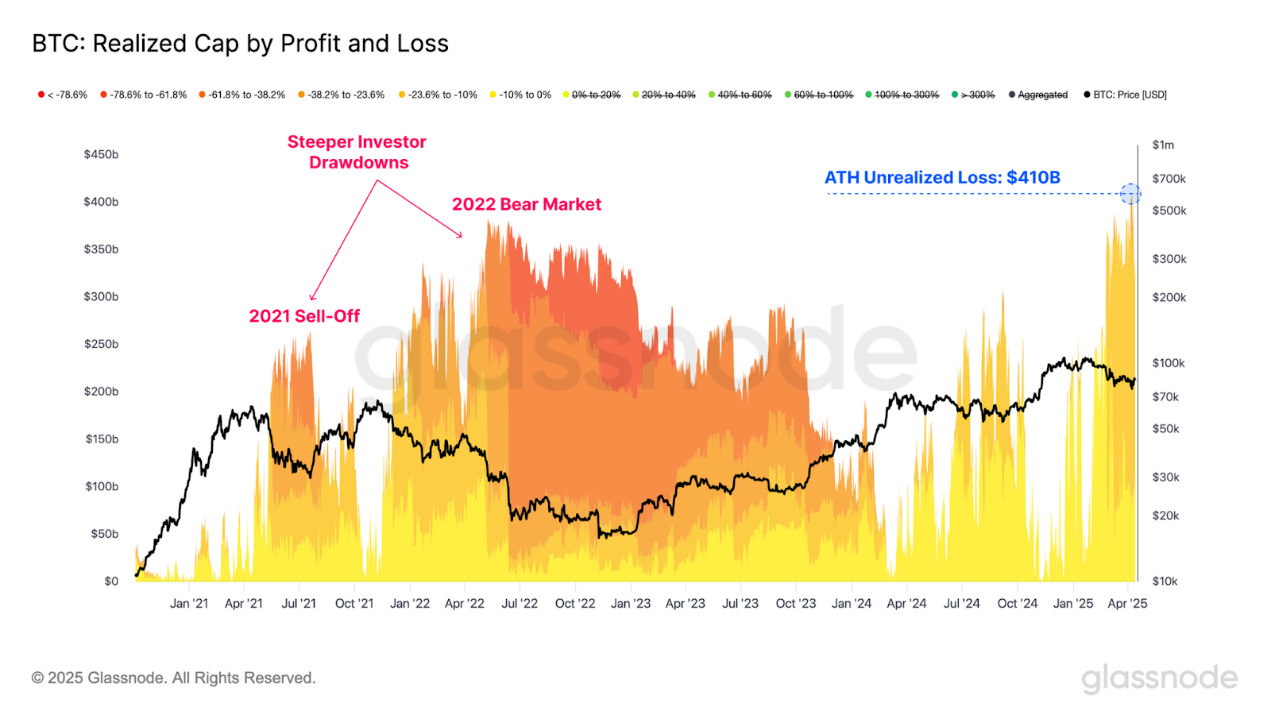

在持续的市场动荡中,评估比特币投资者目前持有的未实现损失规模至关重要。在市场下跌至7.5万美元期间,未实现损失达到了4100亿美元的新高。观察未实现损失的构成,可以看到大多数投资者持有的回撤高达-23.6%。与2021年5月的抛售和2022年的熊市相比,未实现损失的总规模更大,但个人投资者面临的挑战相对较小,因为市场在之前的周期中经历了更严重的下跌,分别高达-61.8%和-78.6%。

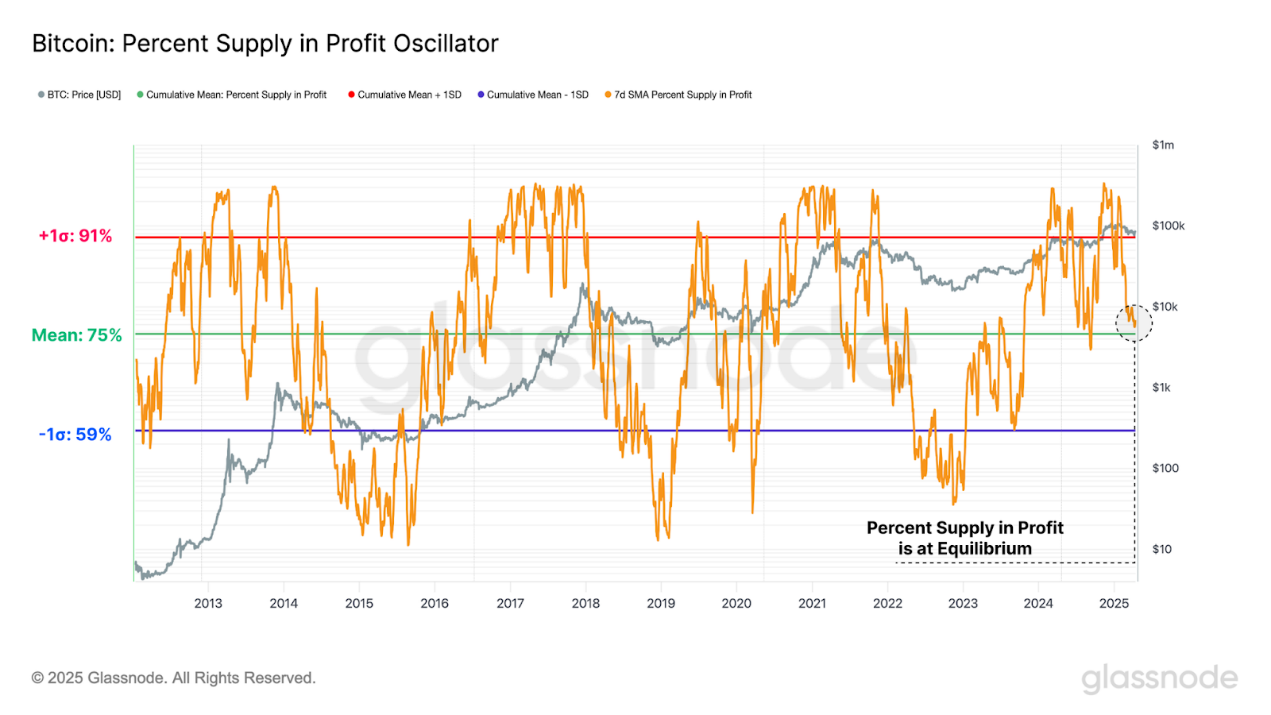

尽管未实现亏损达到了历史最高水平,但流通供应中盈利仓位的比例仍高达75%。这表明,大多数亏损的投资者是在顶部形态出现后才买入的。值得注意的是,盈利供应百分比正接近其长期均值,这在历史上是绝大多数加密货币陷入亏损之前需要捍卫的关键区域,也是牛熊之间的关键门槛。牛市的典型特征是盈利供应高于其长期均值,而熊市中则不时出现深度持续低于长期均值的时期。如果能够守住这一水平,将有助于从长期平均区间反弹。

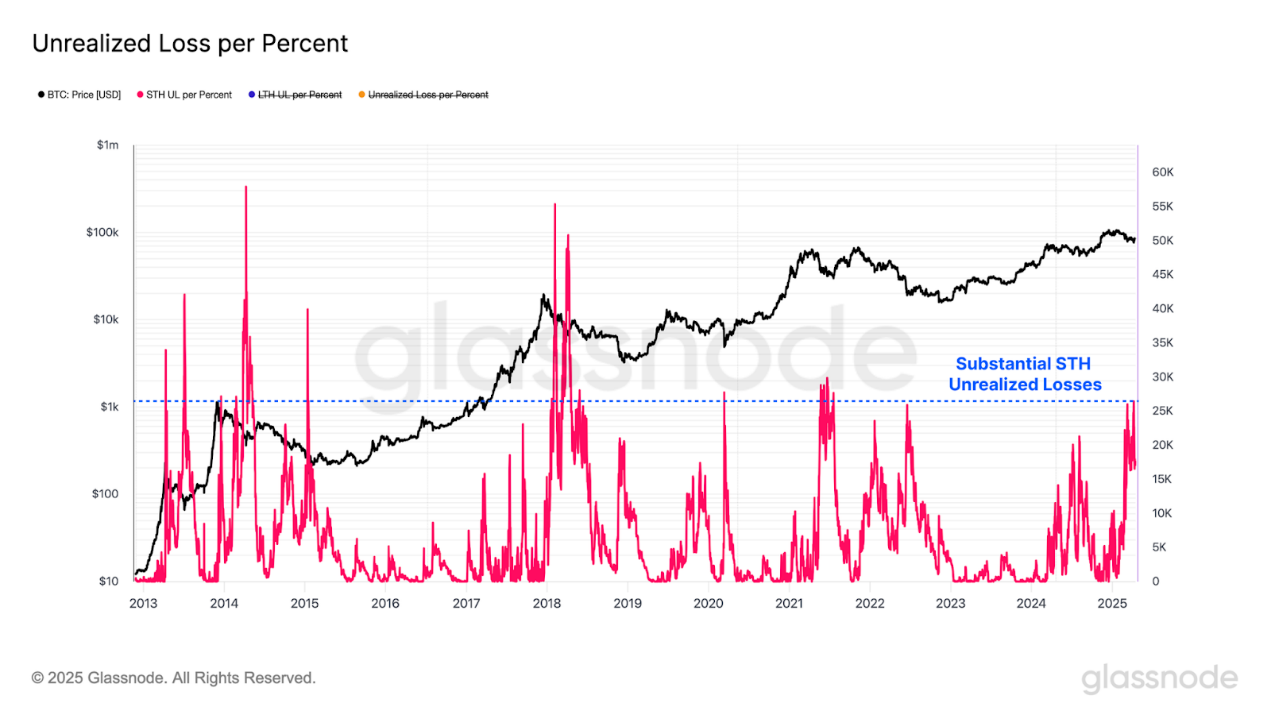

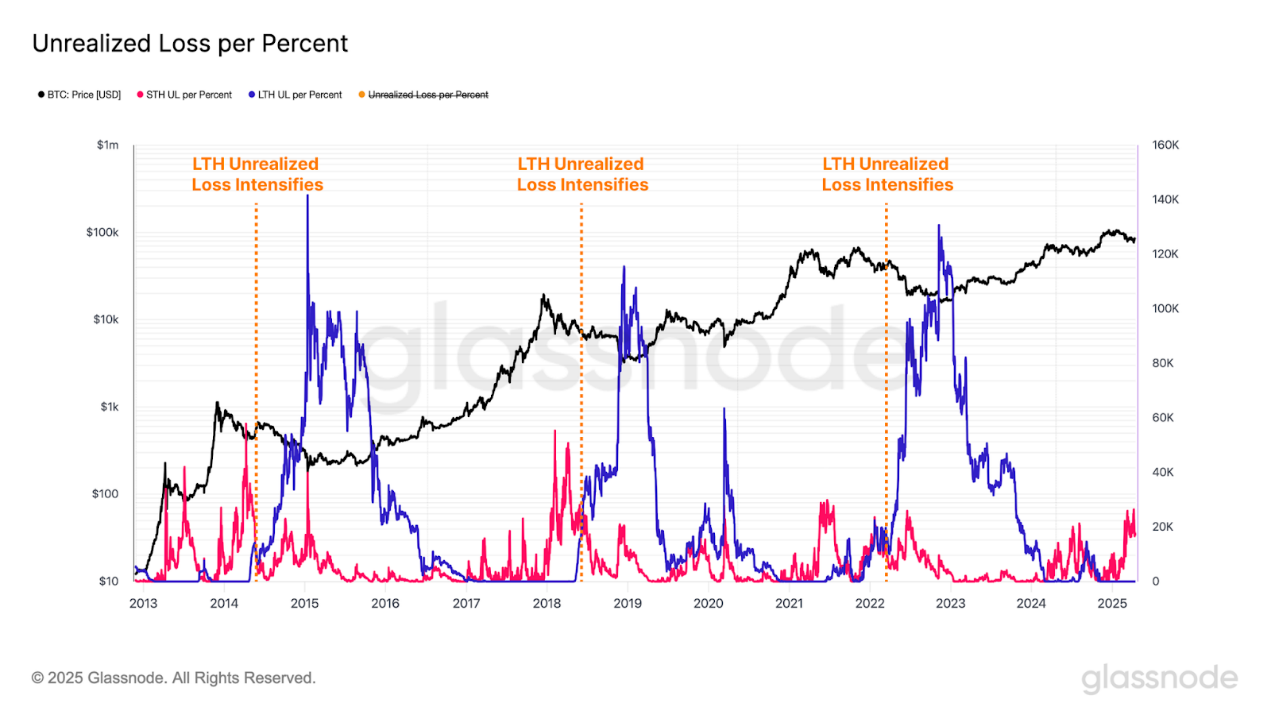

随着市场持续萎缩,预计未实现损失的绝对规模将会增长。为了解释这一现象,并对不同幅度的回撤进行标准化,引入了一个新的指标:每百分比回撤的未实现损失,该指标表示以比特币为单位的损失相对于历史最高点的百分比跌幅。将此指标应用于短期持有者群体后发现,经回撤深度调整后,他们的未实现损失已经相当可观,与以往熊市初期的水平相当。

尽管如此,当前的未实现损失主要集中在新投资者身上,而长期持有者仍处于单边盈利状态。然而,随着近期的顶级买家逐渐成为长期持有者,这一群体的未实现损失水平可能会上升。从历史上看,长期持有者未实现损失的大幅扩大通常标志着熊市的确认,尽管在市场见顶之后会有所延迟。截至目前,尚无明确证据表明这种格局转变正在进行中。

总结与结论

宏观经济前景的不确定性依然存在,全球贸易动态的持续变化加剧了美国国债和股票市场的大幅波动。在这个充满挑战的时期,比特币和黄金的表现尤为强劲,这或许是一个令人振奋的信号,表明金融体系的基础正进入转型和变革时期。尽管比特币具有显著的韧性,但也未能幸免于全球市场波动加剧的影响,创下了2023-2025年周期以来的最大跌幅。这极大地影响了新的市场参与者,他们现在承担了市场损失的大部分份额。然而,从个人投资者的角度来看,市场在之前的周期中经历了更严重的下跌,特别是在2021年5月和2022年的熊市期间。此外,成熟和长期的投资者仍不受持续的经济压力影响,几乎处于单边盈利的状态。

热门优惠券

更多-

- ROTHSCROOSTER旗舰店满49减16

- 有效期至: 2025-01-25

- 立即领取

-

- 萨布森旗舰店满1299减800

- 有效期至: 2025-01-17

- 立即领取

-

- 哲高玩具旗舰店满69减33

- 有效期至: 2025-01-05

- 立即领取

-

- 戴·可·思官方旗舰店满196减27

- 有效期至: 2025-04-01

- 立即领取

-

- 佳婴旗舰店满30减3

- 有效期至: 2025-01-10

- 立即领取

-

- ROTHSCROOSTER旗舰店满19减8

- 有效期至: 2025-01-25

- 立即领取

-

- 荣业官方旗舰店满20减10

- 有效期至: 2025-01-04

- 立即领取

-

- 戴·可·思(Dexter)母婴京东自营旗舰店满48减10

- 有效期至: 2025-01-12

- 立即领取

-

- KOKOROCARE旗舰店满158减100

- 有效期至: 2025-03-28

- 立即领取

-

- RODEL官方旗舰店满59减30

- 有效期至: 2025-01-02

- 立即领取